אחד הכוחות העוצמתיים ביותר בעולם הפיננסי ובכלל הוא חזרה לממוצע (Mean-Reversion). מדובר בעיקרון שרלוונטי כמעט לכל ניתוח של נתונים – מרמת האבטלה במשק ועד מכפילי הרווח של חברות – וההיסטוריה מלאה בדוגמאות של משקיעים שהתעלמו ממנו, ושילמו על כך מחיר יקר.

העיקרון של חזרה לממוצע הוא גם אחד מאבני היסוד של תורת השקעות הערך מבית מדרשו של בנג’מין גראהם. לפי פילוסופיית ההשקעה הזאת, אם נקנה חברות שנסחרות במחירים נמוכים ביחס לנכסים או ליכולת הרווח שלהן, ונמתין בסבלנות, בסופו של דבר התמחור שלהן יחזור לממוצע, ונוכל למכור את ההשקעה ברווח.

למעשה, יש שני סוגים של חזרה לממוצע שמשקיעי ערך מסתמכים עליהם, וראוי להפריד ביניהם:

- חזרה לממוצע בביצועים העסקיים של החברה.

- חזרה לממוצע בסנטימנט כלפי המניה.

בדרך כלל, חזרה לממוצע בביצועים העסקיים היא איטית יותר מחזרה לממוצע בסנטימנט. הסיבה לכך היא שהביצועים העסקיים תלויים בגורמים כלכליים ריאליים שבדרך כלל זזים לאט. מצד שני, הסנטימנט תלוי בעיקר בפסיכולוגיית המשקיעים, והמעבר מפסימיות לאופטימיות ולהיפך עשוי לקרות בהרף עין.

לדוגמה, בין דצמבר 2018 לינואר 2020 עלתה מניית אפל ממחיר של 147$ למחיר של 320$. התוצאות העסקיות של אפל לא השתנו באופן דרסטי ב-13 החודשים הללו, וגם לא הציפיות לעתיד. נכון, האיירפודס הציגו צמיחה מרשימה והאייפון 11 התקבל טוב מהמצופה, אבל צריך להיות נאיבי כדי לחשוב שזה מה שגרם לאפל להוסיף 715 מיליארד דולר לשווי השוק שלה בתקופה כה קצרה.

רוב השינוי במחיר המניה היה תוצאה של שינוי בסנטימנט. מי שקנה אפל בדצמבר 2018 (ואנוכי ביניהם), בתקופה בה הפחד שלט בשווקים, לא היה צריך לסמוך על זינוק במכירות האייפון, אלא רק על כך שבעוד כמה חודשים הסנטימנט של המשקיעים יתחלף למשהו כמו – ״הלו, זאת בכל זאת אפל.״

אם סנטימנט יכול לטלטל כך את המניה של אפל – החברה עם שווי השוק הגדול בעולם – כנראה שאין מניה שלא חשופה לזה. היום, במכפיל מכירות של 5.25, ערך שלא נראה מאז 2007 (שנת החשיפה של האייפון המקורי), הסנטימנט כלפי אפל הוא די אופורי, ולכן מכרתי את רוב האחזקה שלי. מאוד יתכן שאפל תמשיך לעלות מכאן, אבל כבר אין לי ביטחון שהיא תציג תשואה עודפת על השוק בטווח של 3 שנים.

המעברים הללו בין פחד לאופוריה ובחזרה, הם שיוצרים את המחזוריות בשווקים. למעשה, המחזוריות קשורה בטבור לקונספט של חזרה לממוצע: השוק לא יכול להישאר באופוריה או בפחד לאורך זמן, כי הם רחוקים מדי מהממוצע, ולכן אפשר לצפות לתיקונים בכיוון ההופכי.

המשקיע האגדי הווארד מארקס כתב על הנושא הזה רבות. הנה קטע מספרו “The Most Important Thing“:

“חשוב לזכור שכמעט הכל מחזורי. יש מעט דברים שאני בטוח בהם, אבל הנה כמה דברים שתמיד נכונים: המחזורים תמיד מנצחים בסופו של דבר. שום דבר לא הולך בכיוון אחד לנצח. עצים לא גדלים לשמיים. מעט מאוד דברים יורדים לאפס. ואין הרבה דברים שמסוכנים למשקיעים כמו ההתעקשות להסיק מן אירועי ההווה אל העתיד”.

לדיון נוסף על הסכנה שבהסקה מן ההווה אל העתיד, כדאי לקרוא את הפוסט שכתבתי על שוק האג”ח.

מארקס, שפילוסופיית ההשקעה שלו מבוססת במידה רבה על תשומת לב למחזוריות בשווקים, תימצת את תפיסת העולם שלו לשני חוקים:

חוק מספר 1: רוב הדברים נוטים להיות מחזוריים.

חוק מספר 2: כמה מההזדמנויות הגדולות ביותר לרווח והפסד מגיעות כשאנשים אחרים שוכחים את חוק מספר 1.

למה דברים חוזרים לממוצע?

“אם יש עיקרון אמין ומועיל שפועל בשווקים, הייתי בוחר במה שהסטטיסטיקאים מכנים “חזרה לממוצע”. ההגדרה של העיקרון בשפה פשוטה היא שמשהו בדרך כלל קורה כדי למנוע מחדשות טובות או מחדשות רעות להימשך לנצח.”

הציטוט למעלה הוא מתוך המאמר המצוין של דין ויליאמס בשם “Tying Too Hard” (קריאה מומלצת).

שימו לב לניסוח של ויליאמס: “משהו בדרך כלל קורה”.

אבל מה זה המשהו הזה?

בעיני, יש שני גורמים עיקריים שכופים חזרה לממוצע.

הגורם הראשון הוא אקראיות. אם היה חורף מושלג במיוחד בשיקאגו, חברה מקומית שמוכרת ציוד לפינוי שלג תחווה עליה במכירות. הצמיחה הזאת אינה מייצגת את קצב הצמיחה ״האמיתי״ של החברה, ואפשר לצפות שבשלוש השנים הבאות ממוצע הצמיחה יהיה דומה לזה שנצפה בעבר.

בדוגמה הזאת מאוד קל לחזות את החזרה לממוצע, כי ברור שמזג האוויר הוא זה שהביא לצמיחה, ואנחנו יודעים שמזג האוויר הוא גורם תנודתי שנמצא מחוץ לשליטת החברה. אבל לא תמיד זה כזה קל. לפעמים יש גורם אקראי שקשה יותר לזהות.

לדוגמה, מנהל כספים שהשיג תשואות עודפות במשך שנתיים ברציפות, יכול בקלות לייחס זאת ליכולת המופלאה שלו לבחירת מניות, מבלי לדעת שהתוצאות היו בעיקרן תולדה של מזל. אותו מנהל, שהשיטות בהן הוא משתמש לבחירת מניות אינן מייצרות אלפא על השוק, צפוי להיות מופתע כאשר הביצועים שלו יחוו חזרה לממוצע.

הגורם השני של חזרה לממוצע הוא מה שבחרתי לכנות בשם “כוחות מתקנים” (Compensating Forces). כדי להסביר למה אני מתכוון, נתחיל עם מונח מוכר יותר – “כוחות שוק”.

“כוחות שוק” (Market Forces) הוא מונח המתייחס למכלול השחקנים בסביבה כלכלית מסוימת – חברות, עובדים, צרכנים – שיש להם יכולת להגיב לשינויים באותה סביבה ולהשפיע עליה. לדוגמה, אם מקצוע מסוים הופך למבוקש במיוחד, והמשכורות בו עולות באופן מהיר, יותר אנשים יחליטו ללמוד את המקצוע הזה, כך שהגידול בהיצע יבלום את קצב גידול השכר ויחזיר אותו לרמות יותר נורמליות.

במילים אחרות, יש כאן קבוצה של שחקנים (אנשים בעלי יכולת לרכוש את המקצוע), ששינוי מסוים בסביבתם (העליה בשכר של המקצוע המבוקש), מניע אותם לתגובה (רכישת המקצוע) אשר ממתנת או הופכת את השינוי שעורר אותם לפעולה.

אפשר לומר שקיים כאן מנגנון של “תיקון-עצמי” (Self-Correction). גם במקרה הזה אפשר לסמוך על מארקס שיסביר את הדברים בשפה בהירה ויפה, עם אחד המשפטים שלו שאני הכי אוהב – ״טרנדים יוצרים את הסיבות להיפוכם״.

הסיבה שבחרתי להשתמש במונח ״כוחות מתקנים״ ולא במונח ״כוחות שוק״, היא שהאחרון מתייחס לכוחות כלכליים בלבד, ומחריג כוחות חברתיים או פוליטיים מהמשוואה. הנה ההגדרה ממילון וובסטר:

“The actions of buyers and sellers that cause the prices of goods and services to change without being controlled by the government.”

כפי שאדגים בסדרת המאמרים הזאת, אותו מנגנון מתקן שתיארתי חל לא רק בתחום הכלכלי אלא בכל תחום, כולל מדיניות הממשלות עצמן, ומכאן הבחירה להשתמש בשם כללי יותר.

בכל פעם שאנחנו עדים לתוצאה יוצאת דופן, בשווקים ובכלל, הספקן שבנו חייב לשאול: האם אפשר לצפות כאן לחזרה לממוצע?

בבואנו לענות על השאלה הזאת, צריך להתחשב בשני הגורמים לחזרה לממוצע: האם התוצאה הזאת מושפעת מאקראיות? האם התוצאה הזאת חשופה לכוחות מתקנים?

ניקח כדוגמה היפותטית את החלוץ הבינוני שהבקיע שישה שערים בשלושת המשחקים האחרונים, הרבה מעל ממוצע הקריירה שלו אשר עומד על 0.4 שערים למשחק.

האם התוצאה מושפעת מאקראיות? כמובן. לאקראיות יש משקל גדול בכדורגל. יכול להיות שהוא נהנה מיכולת חלשה מהממוצע של ההגנות נגדן שיחק, או מכדורים תועים ברחבה שהתגלגלו בדיוק לרגליו.

האם התוצאה חשופה לכוחות מתקנים? גם כאן התשובה היא כן. סביר להניח שמאמני הקבוצות היריבות ישימו לב לתקופה הטובה בה הוא נמצא, ויגבירו את השמירה עליו.

אומנן קיים הסיכוי שהשחקן שיפר את יכולתו באופן פרמננטי, והשיפור יחזיק לאורך זמן, אבל אם אתם צריכים להמר – כדאי שתהמרו על חזרה לממוצע.

המשפט המסוכן ביותר למשקיעים

למרות שהעיקרון של חזרה לממוצע הוא עיקרון שכל משקיע חייב להבין באופן עמוק, חשוב להכיר בכך שכמו בכל דבר – אסור לאמץ תפיסת עולם של שחור ולבן.

אם נחזור לדוגמה של החלוץ, ציינו שקיימת האפשרות שהוא שיפר את יכולתו באופן פרמננטי, ולכן לא נראה חזרה לממוצע. כלומר, קיימת אפשרות שהפעם זה שונה, או מה שידוע באנגלית כארבעת המילים המסוכנות ביותר למשקיעים – ״This Time is Different״.

אכן, זה משפט מסוכן מאוד. עם זאת, יש עוד דבר מסוכן למשקיעים: אמונה עיוורת בעקרונות מסוימים, כולל עקרונות חשובים כמו חזרה לממוצע.

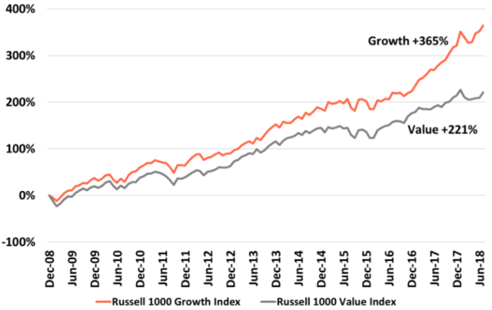

בואו נבחן דוגמה עוצמתית מהשנים האחרונות – העשור הקשה שעבר על רבים ממשקיעי הערך. אחד הטיעונים החזקים של פילוסופיית השקעות הערך היא שע”פ נתונים היסטוריים, מניות שמתומחרות נמוך ( בהסתמך על מכפיל רווח, מכפיל הון וכ’ו) משיגות ביצועים עודפים על מניות שמתומחרות גבוה.

עם זאת, בשנים שמאז המשבר הפיננסי של 2008, חזינו במגמה הפוכה. מניות צמיחה הניבו ביצועים עדיפים באופן משמעותי ממניות ערך.

משקיעים רבים שמסתמכים על פילוסופיית ההשקעה הזאת חוו ביצועי-חסר. חלקם נאלצו לסגור את הקרנות שלהם, ואחרים איבדו אחוז גבוה מהמשקיעים שלהם. אחד הגורמים העיקריים לביצועי החסר הללו הוא שהעיקרון של חזרה לממוצע לא פעל כמו בעבר. הרבה מהחברות הזולות רק הלכו ונעשו יותר זולות. הרבה מהחברות היקרות רק הלכו ונעשו יותר יקרות.

אחד מאותם משקיעים שירדה קרנם הוא דיוויד איינהורן, מנהל קרן הגידור הנערץ בקרב משקיעי הערך, אשר חווה בשנים האחרונות תוצאות גרועות במיוחד. התסכול של איינהורן בא לידי ביטוי במכתבים הרבעוניים שהוא כותב למשקיעים שלו. אני רוצה ללכת למכתב שאיינהורן כתב לסיכום הרבעון השלישי של 2017, שם הוא ביטא את הציפיה שלו לכך שהשווקים יחזרו לנורמליות:

״השוק נותר מאתגר מאוד לאסטרטגיות של השקעת ערך, כשמניות צמיחה ממשיכות להציג ביצועי יתר לעומת מניות ערך. ההמשכיות של המגמה הזאת מובילה אנשים לתהות האם השקעות ערך הן עדיין אסטרטגיה ברת-קיימא. התגובה האינסטינקטיבית היא שכשאסטרטגיה נעשית כה מוקצה שהרלוונטיות שלה עומדת בסימן שלה, סימן שהמחזור עומד להסתיים. לצערי, אין לנו בהירות כזאת. אחרי שנים של ריצה אל תוך הרוח, אין לנו אמירה בטוחה יותר להציע מאשר ״זה יסתיים כשזה יסתיים״.

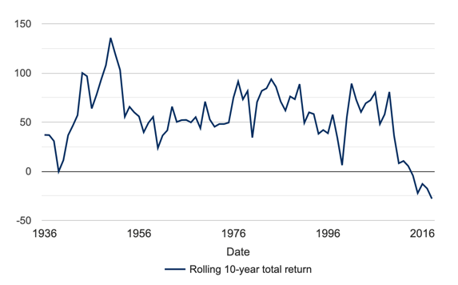

לפני שאבקר את איינהורן, ראוי שנבין את העמדה שלו. הגרף הבא מציג את ממוצע הביצועים העודפים של מניות ערך על פני מניות צמיחה מאז 1936. כל נקודה על הגרף מציגה ממוצע של עשר השנים שקדמו לה (Ten Year Rolling Average):

מצד אחד, קשה לי לבקר מישהו שמהמר על חזרה לממוצע בגרף בו ניתן לראות באופן ברור שיש סטייה גדולה ממגמה ארוכת-טווח.

מצד שני, קשה להכחיש שיש דברים שהשתנו ב-12 השנים מאז המשבר הכלכלי, שהיטיבו עם מניות צמיחה יותר מאשר עם מניות ערך. אני לא אפרט על כל הגורמים, כי זה נושא שראוי לפוסט ייעודי, אבל אתן כמה נקודות על קצה המזלג.

לדוגמה, העובדה שאנחנו חיים בעולם עם ריביות ריאליות יותר נמוכות, תומכת בתמחור של מניות צמיחה על ידי הורדה של מקדם ההיוון (Discount Rate) שאיתו מפחיתים את ערכו של התזרים העתידי.

בנוסף, עולם שהוא יותר גלובלי ומחובר באמצעות האינטרנט, מציע הזדמנויות צמיחה גדולות מבעבר. אפליקציית הסרטונים Tik Tok הושקה לפני כ-3 וחצי שנים וכבר השיגה 1.5 מיליארד הורדות ומעל 800 מליון משתמשים חודשיים פעילים (Monthly Active Users). מותגי “כלכלה ישנה” כמו נייקי וקוקה קולה עמלו עשרות שנים על כדי להשיג תפוצה גלובלית בסדר גודל כזה.

כמו כן, הרבה מהקטגוריות החדשות שנוצרו בזכות האינטרנט הן קטגוריות של “מנצח לוקח את הרוב” (“Winner Take Most”), כמו שראינו עם גוגל בחיפוש, פייסבוק ברשתות חברתיות או אמאזון במסחר אינטרנטי. לכן, הפרס למנצח בקטגוריה מסוימת הוא גבוה מבעבר, והשוק מתמחר את החברות הפייבוריטיות בהתאם.

באותו מכתב מ-2017 איינהורן כותב על שלוש מניות שהוא מחזיק בהן פוזיציית שורט, ומכנה אותן “סל הבועה” שלו: טסלה, אמאזון ונטפליקס. לדבריו, שלושתן נהנות מתמחור בועתי. אבל בעיני, איינהורן מפספס עוד כמה דברים שמשותפים לשלושתן: מותג גלובלי חזק, תקיפה אגרסיבית של קטגוריה חדשה, והובלה טכנולוגית. כלומר, הן נהנות בדיוק מאותם מאפיינים שהשוק השורי הנוכחי מעניק להם ערך גבוה, וזה היה ברור ב-2017 כמו שזה ברור עכשיו.

אני לא אומר שלא נראה תיקון במחירי המניות האלה (במיוחד טסלה שנכון לכתיבת שורות אלה עומדת על 887$ למניה), אבל משקיע צריך למצוא את האיזון בין פילוסופיית השקעה קונסיסטנטית לבין היכולת לזהות מגמות חדשות ולפעול בחוכמה בשוק שאתה מקבל, לא בשוק שהיית רוצה לקבל. אני יכול להבין מדוע איינהורן לא השקיע במניות מהסוג הזה, משיקולי תמחור, ואפילו להזדהות עם זה במידה מסוימת. אבל להמר נגדן זה להמר נגד טרנד מאוד ברור, שנכון לאותה תקופה לא הראה סימני האטה, ולכן מדובר בעיני במהלך יהיר.

במכתב מיולי 2018, כתשעה חודשים לאחר מכן, איינהורן כותב את הדברים הבאים:

״השוק הוא מחזורי, ובהתחשב באנומליה הקיצונית, חזרה לממוצע אמורה להתרחש בקרוב, אך איננו יכולים לדעת מתי. האשימו אותנו בעקשנות, אך עקשנות של אדם אחד היא המשמעת של אדם אחר. אנחנו נמשיך להיות ממושמעים״.

אני מעריך את הדבקות של איינהורן בעיקרון של חזרה לממוצע. אבל בין לזהות את ״האנומליה הקיצונית״ (שעליה איננו חלוקים) לבין להסיק שהיא מבטיחה כי ״חזרה לממוצע אמורה להתרחש בקרוב״ קיים פער לוגי, שאיינהורן מדלג מעליו בנפנוף יד.

מהם הכוחות המתקנים שיביאו לחזרה לממוצע? האם הם התחילו לפעול? האם הם תופסים מומנטום?

אם אין לך תשובות טובות לשאלות הללו, אתה משליך את יהבך על אמונה עיוורת בעיקרון.

אינני מתכוון ללעוג לאיינהורן – ברור שהוא איש מבריק. אבל כן חשוב ללמוד ממה שהוא חווה. אני תמיד לוקח הזדמנות ללמוד מטעויות של מישהו אחר, כי ללמוד מהטעויות שלך זה מאוד יקר.

גם אם 2020 תהיה שנה של חזרה לממוצע ביחס בין מניות ערך למניות צמיחה, זה לא פוטר את איינהורן מביקורת על השנים האחרונות. אומרים שבשוק ההון “להקדים ולהיות טועה זה אותו דבר”. לדעתי זה תלוי בכמה הקדמת: אם הקדמת ב-3 שנים, אז כן – זה באמת אותו דבר.

זאת הסיבה שצריך לעקוב אחרי כוחות מתקנים, ולראות אם הם מתחילים לייצר לחץ שיעצור את הטרנד. 2019 בהחלט הראתה סימנים כאלה, החל מפופוליזם גובר ששם מקלות בגלגלים של הגלובליזציה ועד איומים רגולטוריים על ענקיות האינטרנט האמריקאיות. עוד נדבר על המגמות הללו בהמשך. אישית, בשלב זה של המחזור אני מחפש להסיט חלק מהפורטפוליו ממניות צמיחה למניות ערך.

סיכום

חזרה לממוצע הוא עיקרון שמשקיעים חייבים להבין באופן עמוק – אולי יותר מכל עיקרון אחר. ובכל זאת, בכל פעם שאנחנו שוקלים להמר על חזרה לממוצע, ראוי לשקול בכובד ראש שתי שאלות:

- אולי חלק מהדברים השתנו?

- אולי החזרה לממוצע עוד רחוקה?

במאמר הבא בסדרה, נבחן את מרווחי הרווח של החברות במשק, שנמצאים היום בערכים גבוהים מאוד בראייה היסטורית. ננסה לנתח האם יש כוחות מתקנים שעשויים ללחוץ אותם מטה אל הממוצע, ומה עשויה להיות ההשפעה על השוק במידה וזה יקרה.

אם נהנית מהפוסט, מומלץ להירשם לקבלת עדכונים על פוסטים חדשים.

הפוסט הוא למטרת אינפורמציה בלבד ולא מהווה תחליף לייעוץ השקעות המותאם באופן אישי לצרכיו של המשקיע. אני לא רשאי לספק לכם ייעוץ השקעות ואינני יכול לשאת באחריות להשקעות שתבצעו בעקבות מידע שקראתם באתר. בקיצור, תעשו מחקר עצמאי תמיד, ואל תקבלו כתורה את דעתו של אף אדם.

I believe you have observed some very interesting details , appreciate it for the post.

It’s actually a cool and useful piece of information. I’m happy that you shared this useful info with us. Please stay us informed like this. Thanks for sharing.

Hey! I know this is kind of off topic but I was wondering if you knew where I could get a captcha plugin for my comment form? I’m using the same blog platform as yours and I’m having problems finding one? Thanks a lot!

Having read this I thought it was very informative. I appreciate you taking the time and effort to put this article together. I once again find myself spending way to much time both reading and commenting. But so what, it was still worth it!

I have not checked in here for some time as I thought it was getting boring, but the last few posts are great quality so I guess I will add you back to my daily bloglist. You deserve it my friend 🙂

Fantastic post however , I was wanting to know if you could write a litte more on this subject? I’d be very thankful if you could elaborate a little bit more. Bless you!

Hey there! Do you use Twitter? I’d like to follow you if that would be okay. I’m undoubtedly enjoying your blog and look forward to new posts.

What i don’t realize is actually how you’re now not actually a lot more smartly-preferred than you may be right now. You are so intelligent. You realize therefore significantly when it comes to this matter, produced me individually consider it from numerous numerous angles. Its like women and men don’t seem to be interested until it’s one thing to accomplish with Lady gaga! Your own stuffs excellent. Always handle it up!

What Is ProDentim? ProDentim is a teeth health supplement developed to repopulate the mouth with good bacteria and improve overall dental health.

I am constantly browsing online for posts that can benefit me. Thank you!

What Is Sumatra Slim Belly Tonic? Sumatra Slim Belly Tonic is a weight management formula that is said to eliminate excess body fat naturally.

Hey There. I discovered your weblog using msn. This is an extremely neatly written article. I’ll be sure to bookmark it and return to read more of your useful info. Thanks for the post. I’ll definitely comeback.

Thank you a lot for giving everyone a very remarkable possiblity to read in detail from this web site. It’s always very nice and packed with amusement for me and my office mates to search the blog at the very least three times per week to learn the new tips you have got. Not to mention, I’m also at all times happy for the staggering principles you give. Some 1 facts in this article are particularly the best we have all had.

Hello, Neat post. There’s an issue together with your site in internet explorer, may check thisK IE nonetheless is the market leader and a good portion of folks will pass over your magnificent writing due to this problem.

I’m not sure why but this site is loading extremely slow for me. Is anyone else having this issue or is it a issue on my end? I’ll check back later on and see if the problem still exists.

I have been absent for some time, but now I remember why I used to love this blog. Thank you, I?¦ll try and check back more frequently. How frequently you update your site?

I?¦ll immediately snatch your rss as I can not to find your e-mail subscription link or newsletter service. Do you have any? Please allow me recognize in order that I could subscribe. Thanks.

I will immediately clutch your rss feed as I can’t find your email subscription hyperlink or newsletter service. Do you have any? Please let me understand so that I could subscribe. Thanks.

Would you be eager about exchanging hyperlinks?

Hi my family member! I want to say that this article is awesome, nice written and include almost all significant infos. I would like to look more posts like this.

I am constantly searching online for articles that can facilitate me. Thank you!

Fantastic blog you have here but I was wondering if you knew of any message boards that cover the same topics discussed in this article? I’d really love to be a part of online community where I can get feedback from other experienced people that share the same interest. If you have any suggestions, please let me know. Kudos!

I’ve been absent for a while, but now I remember why I used to love this site. Thanks , I will try and check back more frequently. How frequently you update your web site?

What does the Lottery Defeater Software offer? The Lottery Defeater Software is a unique predictive tool crafted to empower individuals seeking to boost their chances of winning the lottery.

Hello there, just became alert to your blog through Google, and found that it is really informative. I’m gonna watch out for brussels. I’ll appreciate if you continue this in future. A lot of people will be benefited from your writing. Cheers!

Appreciate it for helping out, wonderful info. “Hope is the denial of reality.” by Margaret Weis.

I’ll immediately grab your rss as I can not find your email subscription link or newsletter service. Do you’ve any? Kindly let me know so that I could subscribe. Thanks.

Heya i’m for the primary time here. I came across this board and I to find It really helpful & it helped me out much. I am hoping to offer one thing back and aid others such as you helped me.

What Is Java Burn? Java Burn is a natural health supplement that is formulated using clinically backed ingredients that promote healthy weight loss.

It’s in reality a nice and helpful piece of info. I’m satisfied that you just shared this useful information with us. Please stay us informed like this. Thanks for sharing.

Wow! Thank you! I continuously wanted to write on my website something like that. Can I implement a part of your post to my website?

Very nice post. I just stumbled upon your blog and wanted to say that I have truly enjoyed browsing your blog posts. After all I will be subscribing to your rss feed and I hope you write again soon!

I am not positive where you’re getting your info, but good topic. I needs to spend a while studying much more or understanding more. Thanks for fantastic info I was in search of this information for my mission.

Wow! This could be one particular of the most beneficial blogs We have ever arrive across on this subject. Basically Wonderful. I am also an expert in this topic so I can understand your effort.

Your place is valueble for me. Thanks!…

Regards for helping out, fantastic information.

It is in reality a nice and helpful piece of info. I am glad that you shared this useful info with us. Please keep us up to date like this. Thanks for sharing.

Regards for this post, I am a big fan of this site would like to go along updated.

I went over this internet site and I conceive you have a lot of good information, saved to bookmarks (:.

Well I definitely liked studying it. This post offered by you is very effective for accurate planning.

You should take part in a contest for one of the best blogs on the web. I will recommend this site!

Great work! This is the type of info that should be shared around the internet. Shame on the search engines for not positioning this post higher! Come on over and visit my site . Thanks =)

I’d perpetually want to be update on new content on this site, saved to bookmarks! .

I’ve been browsing online more than three hours today, yet I never found any interesting article like yours. It is pretty worth enough for me. In my view, if all site owners and bloggers made good content as you did, the net will be a lot more useful than ever before.

I truly enjoy reading on this web site, it has good blog posts. “One should die proudly when it is no longer possible to live proudly.” by Friedrich Wilhelm Nietzsche.

Hey there! I know this is kind of off topic but I was wondering which blog platform are you using for this site? I’m getting fed up of WordPress because I’ve had problems with hackers and I’m looking at alternatives for another platform. I would be fantastic if you could point me in the direction of a good platform.

Thank you for sharing excellent informations. Your web-site is so cool. I am impressed by the details that you have on this blog. It reveals how nicely you understand this subject. Bookmarked this web page, will come back for extra articles. You, my pal, ROCK! I found just the info I already searched all over the place and simply couldn’t come across. What a great site.

Heya are using WordPress for your site platform? I’m new to the blog world but I’m trying to get started and create my own. Do you require any html coding knowledge to make your own blog? Any help would be greatly appreciated!

Rely on BWER Company for superior weighbridge solutions in Iraq, offering advanced designs, unmatched precision, and tailored services for diverse industrial applications.

bq02ue

This internet site is my breathing in, very great design and perfect subject material.

I got good info from your blog

Very soon this site will be famous amid aall blogging people, due to it’s good articles https://Menbehealth.Wordpress.com/

I was just searching for this information for a while. After six hours of continuous Googleing, at last I got it in your website. I wonder what’s the lack of Google strategy that don’t rank this type of informative sites in top of the list. Normally the top sites are full of garbage.

It’s going to be finish of mine day, except before ending I am reading this enormous paragraph to increase my knowledge. https://www.gamerbiz.net/employer/experienced-academic-writer/

Appreciate it for helping out, wonderful info .

Excellent web site. Lots of useful information here. I’m sending it to some friends ans additionally sharing in delicious. And of course, thank you for your effort!

Excellent blog! Do you have any tips for aspiring writers? I’m planning to start my own website soon but I’m a little lost on everything. Would you advise starting with a free platform like WordPress or go for a paid option? There are so many choices out there that I’m totally overwhelmed .. Any tips? Bless you!

Aw, this was a very nice post. In thought I wish to put in writing like this additionally – taking time and actual effort to make a very good article… however what can I say… I procrastinate alot and certainly not seem to get something done.

Outstanding post, you have pointed out some superb details , I besides believe this s a very great website.

I’ve read some good stuff here. Certainly worth bookmarking for revisiting. I surprise how much effort you put to make such a fantastic informative web site.

I truly appreciate this post. I have been looking everywhere for this! Thank goodness I found it on Bing. You have made my day! Thx again

Greetings from Los angeles! I’m bored to tears at work so I decided to check out your site on my iphone during lunch break. I really like the information you provide here and can’t wait to take a look when I get home. I’m surprised at how quick your blog loaded on my phone .. I’m not even using WIFI, just 3G .. Anyhow, good site!

Hello, always i used to check web site posts here early in the dawn, because i like to learn more and more.

byueuropaviagraonline

ocja9y