אחת הסיבות שהחלטתי לכתוב היא כדי לתעד את התהליך שאני עובר כמשקיע. באופן בלתי נמנע, התהליך הזה יכלול גם שגיאות.

כל שגיאה שאנו עושים היא הזדמנות להפיק לקחים ולהשתפר. לא קל לנתח טעויות בצורה אובייקטיבית, אבל אין דרך טובה יותר לצמוח ולשפר את שיקול הדעת שלנו.

הרבעון הראשון של השנה היה מוצלח מאוד מבחינתי. בזכות אופציות PUT שקניתי באמצע פברואר, כשבוע לפני שהשוק הגיע לשיא, הגנתי על התיק מהפסדים בזמן הירידות העזות במדדי המניות.

לאורך הירידה מכרתי אופציות כדי לאזן את התיק, וקניתי מניות בחברות שירדו למחירים אטרקטיביים, אבל נשארתי עם פוזיציית אופציות משמעותית בתחתית של השוק במרץ, וגם עם לא מעט מזומן.

הנחת הבסיס שלי הייתה שהשוק לא סיים לרדת, גם אם נראה ראלי גדול באמצע. בגלל היקף הנזק הכלכלי, ורמות המינוף הגבוהות שהפירמות נכנסו איתן למשבר – הערכתי שאנחנו נכנסים למיתון עמוק וממושך שיוסיף ללחוץ מטה את מחירי הנכסים. אז המיתון עדיין פה – והוא לא שונה מהותית ממה שחשבתי – אבל הרבעון השני היה פנטסטי לנכסי סיכון, בקנה מידה היסטורי.

בגלל העמדה הדפנסיבית שלי, פספסתי המון תשואה בדרך למעלה. המניות שהחזקתי סיפקו ביצועים מעולים ברבעון השני, ועלו מהתחתית יותר מהמדדים, אבל פוזיציית הגידור והמזומן הכבידה על ביצועי התיק וגרמה לי לפגר אחרי המדדים באופן ניכר במהלך הרבעון.

הסיכון בלנסות ללמוד מהחוויה הזאת הוא המלכודת האינטלקטואלית שנקראת חוכמה בדיעבד. הרי באותה נקודת זמן היה קשה לדעת האם השוק ימשיך לרדת. וזה נכון לכל זמן – לא רק לזמנים של אי-ודאות גדולה.

מה שמניע את מחירי הנכסים בטווח הקצר הוא השינוי בציפיות השחקנים בשוק לגבי העתיד, ציפיות אשר מתבססות על ניתוח סובייקטיבי של המציאות ומושפעות במידה רבה מרגש. בנוסף, הניתוח הזה מושפע מזרם חדשות שלא ניתן לחזות מראש, עם אלמנט רנדומלי מהותי.

שוק ההון הוא מה שמכנה הפסיכולוג רובין הוגרת בשם “סביבת למידה מרושעת” (Wicked Learning Environment). אחד המאפיינים של סביבה כזאת הוא שבטווח הקצר, הפידבקים שאתה מקבל ממנה נתונים למידה רבה של אקראיות. אתה יכול לבצע ניתוח מוטעה ולהרוויח בזכות גורם אקראי, או לבצע ניתוח איכותי ולהפסיד מאותה סיבה.

לכן, הניסיון להפיק לקחים בכל פעם שתרחיש הבסיס שלך אינו מתממש עשוי להיות בעייתי. לא תמיד יש שיעור שכדאי ללמוד, והניסיון לחלץ אחד בכוח אף עשוי לגרום לנזק.

לדוגמה – יכולתי לקבוע שלא הערכתי נכון את המהירות והעוצמה בה יגיבו קובעי המדיניות, או את מידת ההשפעה שתהיה לזה על הסנטימנט בשווקים. יתכן בהחלט שזה נכון. אבל הפעם הבאה לא תהיה כמו הפעם הזאת. כפי שציינתי במאמר הקודם, כל שוק דובי הוא שונה. יכול להיות שבמשבר הבא תהיה ציפייה כה אדירה להתערבות מוניטרית ופיסקאלית – בגלל הזיכרון מהמשבר הנוכחי – שהפעולות של קובעי המדיניות יוכלו רק לאכזב, והן דווקא יהיו קטליזטור להמשך הירידות, בדיוק ההיפך ממה שחווינו הפעם.

לכן, כאשר אנחנו מנתחים החלטות שקיבלנו, עלינו לחפש לקחים אוניברסליים שישפרו את שיקול הדעת שלנו גם בסיטואציות עתידיות – שמטבע הדברים יהיו שונות. ואחרי ניתוח זהיר והרבה מחשבה, אני רוצה להציע לכם היום שני לקחים שאימצתי במשבר הזה – אחד טקטי ואחד אסטרטגי.

עוצמת הנרטיב

הלקח הטקטי שאני לוקח מהמשבר הזה הוא העוצמה של הנרטיב.

בשוק ההון תמיד קיימים אינספור נרטיבים מתחרים, מרמת המאקרו ועד לרמת המניה הבודדת. אותם נרטיבים “מתחרים” ביניהם במטרה לשכנע כמה שיותר שחקנים בשוק לאמץ אותם. זהו תהליך דארווינסטי קלאסי שבסופו מנצח הנרטיב עם ההתאמה הגבוהה ביותר לאותה סביבה.

כל ניצחון כזה הוא זמני בלבד, שכן הסביבה משתנה ללא הרף. אם בעולם הביולוגי לוקח ללחצים אבולוציוניים מיליוני שנים להבשיל, נרטיב דומיננטי בשוק ההון יכול למצוא עצמו מושלך הצידה אחרי מספר שבועות בודדים בפסגה.

אם אתה עושה הימור קצר-טווח בשוק ההון, מה שישלוט בתוצאה של ההימור זה הנרטיב. זה לא אומר שהמציאות הכלכלית אינה רלוונטית, אבל עיקר השפעתה בטווח הקצר מתבטאת בדרך שבה היא מעצבת את הנרטיב.

אם אתם לא מכירים בכוחם של נרטיבים, איך תסבירו את העליה של טסלה מ-200$ למניה ל-1800$ למניה בתוך כשנה?

הרי גם לפני שנה טסלה הייתה אחת החברות הכי מסוקרות בעולם. כמעט כל אדם שעוסק בשוק ההון החזיק בעמדה לגביה, כך שאי אפשר לטעון שאף אחד לא שם לב אליה. אם כך – איזה מידע חדש קיבלנו בשנה האחרונה שאפילו קרוב להסביר את השינוי הזה?

התשובה היא שלא קיבלנו מידע כזה, ואת רוב השינוי ניתן לייחס להתפתחות הנרטיב. המידע שכן התקבל היה אינקרמנטלי במהותו, ולא כזה שמצדיק שינוי פרדיגמה. הוא שירת כקש ששבר שאת גב הגמל, או, במקרה הזה – את נרטיב הדוב.

לדוגמה – הנה נרטיב שהיה דומיננטי מאוד לפני שנה:

“לטסלה אין יתרון תחרותי. כאשר חברות הרכב יחליטו להתייחס ברצינות לרכבים חשמליים, הן ינצלו את הניסיון העתיר והמשאבים הרבים שלהן כדי לדחוק את טסלה לשוליים.”

יש סיבה שהנרטיב הזה היה דומיננטי: הוא עושה הגיון. כולנו מבינים את הערך של ניסיון ומשאבים. קל לראות שלמרצדס וטויוטה יש יותר נסיון ומשאבים מאשר טסלה.

וזאת, ד”א, תכונה שמאפיינת כל נרטיב דומיננטי – תמיד יש בהם הגיון. לכן חשיבה ביקורתית היא כה חשובה בהשקעות. אתה צריך למצוא חורים בתזה שנראית הגיונית – אחרת לא תמצא נכס שמתומחר לא נכון.

למי שלמד לעומק על חדשנות משבשת, וניתח לעומק את הדינמיקה התחרותית, היה ברור שהניסיון של ענקיות הרכב הוא בתחום עם רלוונטיות נמוכה לתחרות הבאה, ושהמשאבים שלהם – החל במפעלים לא מתאימים שמומנו בחוב וכלה בעובדים מאוגדים שמתנגדים לחישמול – בעצם מהווים נטל. זה היה מקרה קלאסי של חדשנות משבשת, וכתבתי על זה בדצמבר 2019.

למה הנרטיב הזה איבד בבת אחת את כוחו? אי אפשר להצביע על משהו אחד. במידה מסוימת זה היה עניין של זמן. אחרי שעוברת עוד שנה ועוד שנה, כשכל פעם הדובים מכריזים שזאת ה-שנה שבה התחרות מגיעה, נוצר אפקט “הילד שצעק זאב”. יכול להיות שעיכובים בהשקת דגמים חשמליים, וקבלת פנים מאכזבת לאלה שכן הושקו, הגיעו במסה גדולה מספיק כדי לחולל שינוי.

כשהשקעתי בטסלה לא ידעתי מתי הנרטיב ישבר, אבל כשאתה משקיע לטווח בינוני-ארוך אתה לא צריך לדעת. נרטיב שגוי בסופו של דבר ייחשף ויוחלף בנרטיב חדש.

לעיתים קרובות, “חילופי השלטון” הללו מלווים בהתלהבות כה גדולה מהנרטיב החדש, שלוקחים אותו קצת רחוק מדי, כמו שלדעתי קרה גם במקרה של טסלה. האפקט המרכזי שמסייע לכך נקרא Reflexivity – מונח שטבע המשקיע האגדי ג’ורג’ סורוס. ברגע שהשינוי בתפיסה של השחקנים בשוק מביא לשינוי דרמטי במחיר, השינוי במחיר משפיע בחזרה על התפיסה של השחקנים. במילים אחרות, הנרטיב האלטרנטיבי לגבי טסלה הפך יותר משכנע אחרי שהמניה עלתה 200%, וזה עזר לה לעשות את ה-200% הבאים.

לפני כשבוע מכרתי את המניות האחרונות שלי בחברה. אני עדיין צופה עתיד ורוד למוצרים שלה, אבל במחיר הזה אני מעדיף להתמקד בהזדמנויות אחרות. הזמן יגיד אם אקבל הזדמנות טובה לקנות אותה שוב בעתיד.

עכשיו בואו נחזור למרץ.

ברגע שכל העולם נכנס לעוצר, ידעתי שעקומת התחלואה תרד – ואלה כמובן חדשות טובות. עם ירידת התחלואה, סביר היה להניח שיפתחו את הכלכלות – גם אלה חדשות טובות. באותם ימים אף הערכתי שאחרי פתיחת הכלכלות הנתונים הכלכליים יראו ממש טוב הודות לביקושים כבושים מתקופת הסגר.

אבל העיניים שלי היו על מה שיקרה אחרי זה: שהצריכה לא תחזור לרמות שלפני המשבר, שימשיכו להיות מגבלות מהותיות על סקטורים גדולים בכלכלה, ושפתיחת הכלכלה תביא לעליית התחלואה.

לא ייחסתי מספיק משקל לעובדה שבדרך מנקודה A לנקודה C צריך לעבור דרך נקודה B. ושהמעבר בנקודה B הוא קרקע פורייה להתגבשות נרטיב שורי שישנה את הסנטימנט מקצה לקצה.

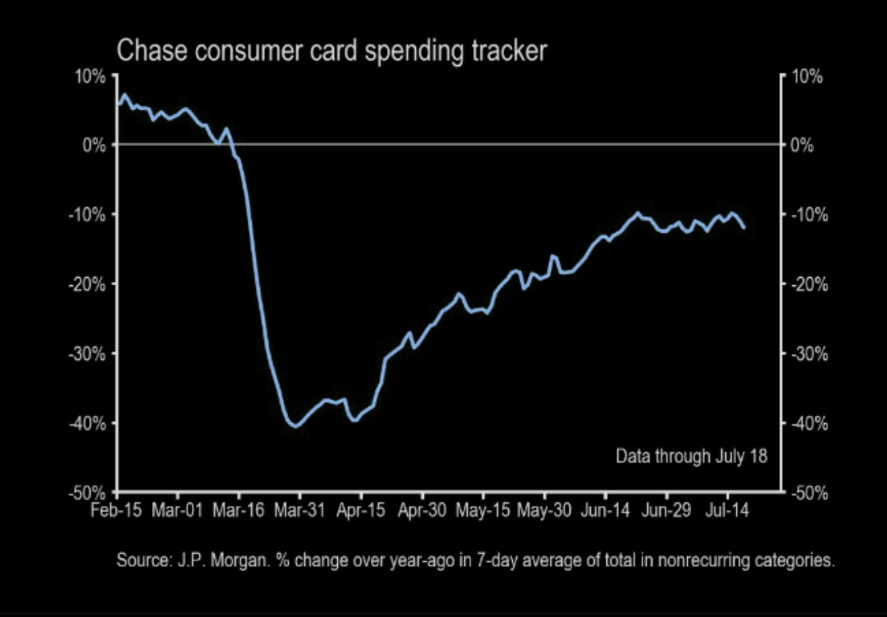

אחד הגרפים שמציג את הנקודות הללו בצורה טובה הוא גרף הצריכה בכרטיסי האשראי של JPMorgan.

אפשר לראות בבירור את העלייה המרשימה מאמצע אפריל עד אמצע יוני, ולאחריה עצירה ברמות נמוכות משמעותית מהנורמל.

אם הייתם מבקשים ממני בתחילת אפריל לנחש איך יראה הגרף הזה, אני חושב שהייתי מצייר משהו דומה. מה שלא חשבתי עליו מספיק זה איך זה יראה וירגיש כשנהיה על עקומת העליה החדה באפריל ומאי, וכמה קשה יהיה לנרטיב הדובי לשרוד את זה.

גבולות גזרה

השיעור השני שלקחתי מהרבעון הזה נמצא לבל אחד למעלה – זהו הלקח האסטרטגי.

אני מאמין שכל משקיע צריך להגדיר מה הוא מחפש. יש המון דרכים להצליח, וכל אחד צריך למצוא את הדרך שהכי מתאימה עבורו.

במילים אחרות, כל משקיע צריך “גבולות גזרה”.

הגבולות הללו לא צריכים להיות קבועים, אלא צריכים להתפתח יחד איתנו. הם גם לא צריכים להיות קשיחים, כי כדאי לנדוד מחוץ לגבולות אם יש הזדמנות ייחודית. אבל חשוב שיהיו עקרונות מנחים שמאפשרים לנו להתמקד ולהתמחות.

בחודשים האחרונים חשבתי הרבה על גבולות הגזרה שלי. היום אשתף איתכם שלושה עקרונות בסיסיים שאני מרגיש בטוח לגביהם.

- אני מחפש הזדמנויות השקעה עם אפסייד גבוה. אני לא אשקיע בחברה מדשדשת בגלל שהמניה שלה מתומחרת 25% מתחת לשווי הוגן, גם אם הסיכון נמוך ואני משוכנע שפער התמחור ייסגר בתוך שנה. זאת השקעה מעולה מבחינת שיעור תשואה – אבל היא לא בשבילי. זה לא מסוג המצבים שמעניין אותי לנתח, וזה ולא משחק לחוזקות שלי. אני מעדיף לפתור חידות מורכבות יותר, ולהישאר בפוזיציה יותר זמן, אבל לשחק על פרס גדול יותר.

- בהמשך לנקודה של “להישאר יותר זמן”, תזת ההשקעה צריכה להסתמך על הסתכלות של 3 שנים קדימה לפחות. אם אני משקיע בחברה – זה מניע אותי להתמקד בחברות איכותיות שהזמן עובד לטובתן, ולהעריך אותן על סמך ניתוח עסקי פונדמנטלי. אם אני משקיע בנכס כמו זהב או ביטקוין – זה ממקד אותי בטרנדים ארוכי טווח.

- תזת ההשקעה צריכה להיות ברורה ופשוטה, ורמת הביטחון שלי בה צריכה להיות גבוהה. הביטוי באנגלית הוא Conviction. אני מחפש תזת השקעה שאני יודע להסביר ע”י 3 או 4 הנחות מרכזיות שיש לי מידת ביטחון גבוהה לגביהן. אני בונה תיק די ריכוזי, עם מעט פוזיציות שאני מבין מצוין. כשיש לך 40 פוזיציות שכל אחת מהן תופסת 2.5% מהתיק, ה-Conviction ברמת ההשקעה יהיה נמוך יותר, וזה בסדר. חוק המספרים הגדולים עובד לטובתך, כל עוד אתה צודק בממוצע. עם תיק של 8-10 חברות, הפוזיציות גדולות יותר ויש פחות מרווח לטעויות.

כמובן שיש גבולות גזרה נוספים ברמת החברה. אני לא אשקיע בחברה ממונפת לקידוח נפט, גם אם וורן באפט יטען שהיא בדיסקאונט של 70%. אבל את זה נשים כרגע בצד. העקרונות שמניתי תקפים לכל השקעה וזה לא משנה אם הנכס הוא מניה, סחורה או פריט אספנים.

אם נבחן את הרכישה של האופציות בפברואר, היא ענתה על שניים מתוך שלושת הקריטריונים.

ראשית, האופציות באותה עת תומחרו כך שהיה בהן אפסייד מאוד גבוה. ידעתי שאם תרחיש המגפה יתממש, הן יעשו פי 20 ואפילו פי 30 על הכסף.

שנית, התזה היתה פשוטה וברורה. למעשה – הייתי צריך לענות רק על שאלה אחת.

“האם יש סיכוי סביר שהוירוס יתפשט בעולם?”

אחרי כל מה שקראתי באותו זמן, לא יכולתי לדעת בוודאות אם הוא יתפשט או לא (בדיעבד קל לחשוב שזה היה בלתי-נמנע), אבל היה לי Conviction גבוה שהסיכוי הוא יותר מ-5 או 10 אחוז, ובהינתן התמחור של האופציות – זה כל מה שהייתי צריך לדעת.

מכיוון שההשקעה הייתה לטווח של חודשים בודדים, היא הפרה את העיקרון של אופק ההשקעה. אבל כמו שציינתי – גבולות גזרה אינם קשיחים ולכל כלל יש יוצאים מהכלל. אני לא יכול לקבל גבולות גזרה שלא מאפשרים לי לקחת הימור אסימטרי מבטיח, גם כשטווח ההשקעה הוא קצר. כל עוד גודל הפוזיציה הוא סביר, אני מוכן “לחטוא” בטריידים מהסוג הזה גם בעתיד.

הבעיה היא שאחרי שהגיעו הירידות הגדולות, הפוזיציה כבר לא הייתה אסימטרית. התמחור של האופציות הפך כה גבוה שגם אם השוק היה ממשיך לרדת, האפסייד היה מוגבל.

בנוסף, היא כבר לא הייתה פוזיציה עם Conviction גבוה כי ידעתי שסביר מאוד שאני טועה. כתבתי את זה בפוסט במרץ וזה לא היה רק כדיסקליימר. ממשוואה עם משתנה אחד (הוירוס) היא הפכה למשוואה מורכבת שכוללת המון משתנים, מהסיכוי למציאת תרופה ועד לעוצמת התגובה הפיסקאלית.

במילים אחרות – נכנסתי להשקעה עם התאמה מאוד גבוהה ל-2 מתוך 3 הקריטריונים שלי, אבל אחרי שהיא הצליחה – היא כבר לא תאמה אף אחד מהם. וכאן נחשף עוד עיקרון חשוב – צריך תמיד לחשוב האם היית שם את הפוזיציה הזאת גם עכשיו.

הזמן לצאת מפוזיציה הוא לא כשאתה חושב שהיא מיצתה את עצמה עד הסוף, אלא מתי שהסיכון/סיכוי הם כאלה שלא היית בוחר בה היום. יש מקרים יוצאים מהכלל, שאשאיר בצד כדי לא להאריך. אבל ככלל, זה בסדר לצאת מפוזיציה שאתה חושב שיש לה עוד לאן לרוץ, בגלל שאתה לא בוחר בין הפוזיציה הזאת לבין כלום, אלא בינה לבין כל הפוזיציות האחרות שזמינות לך.

זהו כמובן הקונספט הקריטי שנקרא עלות ההזדמנות (Opportunity Cost). אתה לא מחפש פוזיציות טובות, אלא את הפוזיציות הכי טובות שאתה יכול למצוא. והיו לי הזדמנויות הרבה יותר טובות, כולל חברות שהשקעתי בהן בפעם הראשונה במרץ ואפריל.

גם היום, החשיפה שלי למניות רחוקה מ-100%. אבל סט ההזדמנויות היום הוא שונה. מספר מניות שהחזקתי הכפילו או יותר מאז מרץ, כשברקע הרבה מהדברים שחששתי מהם בכלכלה הריאלית דווקא התממשו.

הווירוס ממשיך להוות בעיה גם בקיץ. ענפים גדולים כמו תיירות, פנאי, מסעדות ונדל”ן מניב נמצאים תחת לחץ גדול. ולמרות הסרת רוב המגבלות – האבטלה נותרת גבוהה. גרף הבקשות לדמי אבטלה בארה”ב מזכיר מאוד את הגרף של ההוצאה בכרטיסי האשראי – רק הפוך.

גם הסנטימנט בשווקים הפך אופטימי, ובקרב משקיעים מסוימים – בעיקר צעירים שנכנסו לשוק בפעם הראשונה – אולי אפילו אופורי. כאן נכנס שוב אפקט ה-Reflexivity. הנרטיב השורי הופך משכנע יותר אחרי עליה של עשרות אחוזים במדדים, וגורם לאנשים לקחת יותר סיכון. הנה גרף מדהים של כמות הסוחרים החדשים בפלטפורמת ETrade:

ההתלהבות הזאת יכולה לקחת את השוק לשיאים חדשים, אבל זה לא נראה לי כמו הזמן הנכון לרדוף. אני ממשיך לחפש הזדמנויות חדשות במניות, אבל עדיין מחזיק פוזיציות מהותיות בזהב וביטקוין שנהנים מטרנדים ארוכי טווח (כתבתי עליהם בקיץ שעבר), וגם בפוזיציית מזומן.

סיכום

בסביבת למידת מרושעת, חשוב ללמוד את הלקחים הנכונים. לקח נכון הוא כזה שאינו מבוסס אך ורק על התוצאה (חוכמה בדיעבד), אלא לוקח בחשבון את אי הודאות שהייתה בזמן קבלת ההחלטה, ותהיה גם בעתיד.

אף אחד מהלקחים שלי לא מבוסס על זה שה-Base Case שלי לא התממש. זה עוד יקרה בעתיד, לפעמים בגלל שגיאה בניתוח ולפעמים בגלל ארעיות. עצם המושג Base Case משמעותו הכרה בכך שקיימים גם קייסים אלטרנטיביים.

שני הלקחים היו תקפים באותה מידה גם אם השוק היה יורד 10 אחוז נוספים, והייתי עובר ללונג מלא בדיוק בתחתית. אומנם בתרחיש כזה הייתי כה מרוצה מעצמי שהטעות הייתה חומקת מעיני (אנחנו בדרך כלל לומדים כשכואב) אבל את השיעור הייתי לומד מתישהו, ויתכן שהוא היה עולה לי יותר.

בצד החיובי, אני מרוצה מזה שלא איפשרתי לשגיאה אחת להרוס את ההישגים החיוביים שהיו לי השנה. כאן נכנס הנושא של ניהול סיכונים. אם תמיד יש סיכוי שאתה טועה, צריך לוודא שהפורטפוליו שלך לא חשוף מדי לאף טעות ספציפית. אני נמצא בתשואה מכובדת מאוד מתחילת השנה, שזה הישג יפה בהתחשב במה שעשו המדדים, ברמת התנודתיות הנמוכה שחוויתי וברמת הסיכון שלקחתי (בשום שלב לא הייתי עם פחות מ-20% מזומן). מצד שני, אני יודע שיכולתי לעשות תשואה גבוהה יותר, ולכן צריך לנצל את ההזדמנות להשתפר.

התקופה האחרונה היתה עמוסה מאוד וזאת אחת הסיבות שכתבתי פחות. בסוף אפריל נולד לי ילד שני והיתה תקופת הסתגלות, במיוחד בנסיבות הקורונה שבגללן אני עובד מהבית. למדתי על לא מעט חברות לאחרונה ויש כמה שמות שאני רוצה לכתוב עליהם. צפו לעדכון בקרוב.

אם נהנית מהפוסט, מומלץ להירשם לקבלת עדכונים על פוסטים חדשים.

הפוסט הוא למטרת אינפורמציה בלבד ולא מהווה תחליף לייעוץ השקעות המותאם באופן אישי לצרכיו של המשקיע. אני לא רשאי לספק לכם ייעוץ השקעות ואינני יכול לשאת באחריות להשקעות שתבצעו בעקבות מידע שקראתם באתר. בקיצור, תעשו מחקר עצמאי תמיד, ואל תקבלו כתורה את דעתו של אף אדם.

נהדר, תמשיך לכתוב.

איך אתה מממש את הלונגים שלך על כסף, זהב וביטקויין?

ועוד שאלה – איך אתה רואה את העתיד של הביטקויין? כרגע אני שם לב שהאישורים ברשת מהירים בהרבה ממה שזכרתי, אך עדיין איטייים בסדרי גודל מכרטיסי אשראי.

תודה אסף, שמח שנהנית מהפוסט.

אני לא מחזיק כסף, למרות ששקלתי את זה השנה.

ההקצאה לזהב בתיק מתחלקת ל-82% קרנות ETF שמחזיקות בזהב ו-18% ב-ETF של כורי זהב בשם GDX. התחלתי בהקצאה נמוכה יותר לכורים אבל הפוזיציה עלתה יותר מהזהב – יכול להיות שאאזן חזרה בקרוב. הקרנות ETF שאני מחזיק דרכן זהב הן GLD, ZGLD ו-IAU.

לגבי הביטקוין – את רוב הביטקוין אני מחזיק בארנק חומרה קר של Trezor. את רוב הרכישות עשיתי בבורסה פה בארץ בשם Bit2c, הנזילות שם נמוכה יחסית ואפשר לקנות מתחת למחיר SPOT. חלק קטן יותר (כ-17%) אני מחזיק דרך קרן GBTC. זה המכשיר היחיד שמאפשר למוסדיים להיחשף בלי לצאת מאיזור הנוחות שלהם ולכן תמיד יש לו פרמיה לשער הביטקוין. כרגע הפרמיה היא כ-14% אבל זה הגיע בעבר גם מעל 40%. אם יחזרו ה-Animal Spirits יכול להיות שהפרמיה תתרחב שוב.

לגבי העתיד של הביטקוין, אף פעם לא דגלתי בתפיסה לפיה ביטקוין יהיה שימושי למסחר. הדרך שבה הוא עוצב מאוד מגבילה את ה-Use Case הזה (ומסיבה טובה). מבחינתי ההימור על ביטקוין הוא הימור על נכס מוניטרי חדש שיכול לקחת נתח שוק מהזהב.

לביטקוין יש מספר יתרונות על הזהב – הוא דיגיטלי, קל לחלוקה, קל לאחסון, קל להעברה, קשה להחרמה, ויותר נדיר מהזהב (מבחינת Stock to Flow), במיוחד ככל שעובר הזמן. בנוסף, הוא מדבר יותר למילניאלס ודור ה-Z מאשר זהב, והנתח שלהם בעוגת העושר העולמית עולה כל שנה.

לזהב, מאידך, יש אלפי שנים של היסטוריה ורמת האמון בו גבוהה בהרבה. היתרון הזה עולה על כל היתרונות של הביטקוין כי כסף הוא קודם כל אמון. אבל עם כל שנה שעוברת שבה הרשת ממשיכה לפעול, האמון בביטקוין עולה. לדעתי, כל יום שביטקוין שורד הוא שווה יותר.

אני חושב שפול טודור ג’ונס (שלאחרונה עלה על הרכבת) סיכם את זה יפה:

“It is literally the only large tradeable asset in the world that has a known fixed maximum supply”

נכון לעכשיו שווי השוק של הזהב הוא 12.5 טריליון דולר בזמן ששווי השוק של ביטקוין הוא 215 מיליארד דולר, ואם לוקחים בחשבון כ-15% מטבעות שאבדו לנצח – זה יורד לאיזור ה-180 מיליארד. ז”א שהשווי של ביטקוין הוא כאחוז וחצי מהשווי של הזהב. מספיק שביטקוין ישיג נתח שוק חד ספרתי גבוה כדי שיעלה במאות אחוזים.

אם מסתכלים על התמונה הגדולה יותר, זה לא באמת קרב ראש בראש בין ביטקוין והזהב. ביטקוין יכול לקחת נתח שוק גם מהפרנק השוויצרי, מדירות היוקרה שהסינים קונים בטורונטו, מחשבונות בנק סודיים בפנמה ומדרכים אחרות שעשירי העולם בוחרים לאכסן ו/או להחביא את הונם.

זה לא אומר שבזה תסתכם התרומה של הקריפטו לעולם. אני חושב שכן נראה דברים מעניינים, זה פשוט יקח זמן. דווקא על איתריום יש עכשיו הרבה חדשנות סביב התנועה של ה-DeFi. אם אתה רוצה לקרוא על זה, הייתי מתחיל מפה:

https://medium.com/@philippsandner/decentralized-finance-defi-what-do-you-need-to-know-9cd5e8c2a48

איתריום הוא פרוטוקול הרבה יותר גמיש מביטקוין ואני חושב שבשנים הקרובות יצאו משם חידושים אמיתיים. מאז הבועה ב-2017 ההייפ נעלם אבל ברקע יש קהילה של אנשים מאוד מוכשרים שעובדים על זה. אם ביטקוין ישמור את מעמדו כמטבע הבסיס של עולם הקריפטו (הודות לאבטחה העדיפה, הנזילות וערך המותג) – אז ההצלחה של איתריום וכל פרוטוקול אפליקטיבי תוסיף גם היא לערכו.

Thanks, this site is very handy.

https://www.ta-praca.pl

Wow because this is very excellent work! Congrats and keep

it up.

ki24.info

Thanks a lot! It a amazing webpage.

uitgebreide gids

Sustain the amazing work !! Lovin’ it!

https://mojekatowice.pl/

Wow, lovely website. Thnx …

https://ekutno.pl

Passion the site– extremely user pleasant and whole lots

to see!

https://warszawa24.ovh

Great Web page, Stick to the beneficial work. thnx.

m-ce.pl

I value the details on your web site. Thanks.

https://wodzislaw.com.pl

Wow because this is very great job! Congrats and keep it up.

https://www.tvobiektyw.pl

Keep up the amazing work !! Lovin’ it!

https://www.oferujemyprace.pl

Maintain the good job and bringing in the group!

https://www.praca-biznes.pl

You’ve got the best webpages.

https://itvszubin.pl/pl/

Much thanks! This a astounding web site!

https://czas.tygodnik.pl

Highly informative look frontward to visiting again.

https://www.radiosochaczew.pl

Hi there, very good websites you’ve in here.

https://www.oferujemyprace.pl

thank so a lot for your website it assists a lot.

https://infoskierniewice.pl

Your tips is amazingly important.

https://www.tvobiektyw.pl

You’re an extremely practical internet site; could not make it without ya!

https://wolomin24.com

I enjoy this website – its so usefull and helpfull.

https://wodzislaw.com.pl

Great website! It looks really expert! Sustain the great

job!

https://laziska.com.pl

Hello there, cool web-site you’ve gotten right now.

https://www.oferujemyprace.pl

I treasure the knowledge on your websites.

Thanks.

https://www.kociewiak.pl

Thanks intended for offering these kinds of good subject

matter.

https://www.kurier-lokalny.com

Wow, lovely website. Thnx …

https://www.oto-praca.pl

Superb web page you possess in here.

https://www.lubelska.tv

Hey, excellent website you have got right now.

https://www.igryfino.pl

You’re an extremely useful website; couldn’t make it without ya!

https://laziska.com.pl

Passion the site– very user pleasant and lots to see!

https://www.mojebielsko.pl

Keep up the great job and generating the crowd!

https://www.kronikatygodnia.pl

Basically want to emphasize Now i’m grateful that i happened in your page.

https://nasz-szczecin.pl

You’re an extremely practical website; could not make it without ya!

https://www.debica24.eu

You’ve gotten impressive stuff here.

https://www.polskibiznes24.pl

Wow because this is extremely helpful job! Congrats and keep it up.

https://mlodagdynia.pl/pl/

I enjoy this site – its so usefull and helpfull.

https://www.telewizjamazury.pl

Great internet site! It looks extremely good! Sustain the good work!

https://wrzesnia.info.pl/pl/

Many thanks, this site is extremely valuable.

https://www.kronikatygodnia.pl

Excellent Web site, Stick to the fantastic

work. Thanks!

https://www.telewizjaolsztyn.pl

Thanks! It is definitely an astonishing website!

https://www.kopalniapracy.pl

You’re an extremely beneficial web site; couldn’t make it without ya!

https://mojetychy.pl/

thank so a lot for your web site it assists a lot.

https://nasz-szczecin.pl

Great looking website. Think you did a lot of your very own coding.

https://www.polskibiznes24.pl

Wonderful web site you’ve there.

https://www.swiebodzin.tv

I love this website – its so usefull and helpfull.

https://www.gazetamiedzyszkolna.pl

Seriously, such a helpful website.

https://www.pilska.tv

Wow such a valuable web site.

https://zory.com.pl/

You have the best web sites.

https://rudaslaska.com.pl/

Your posts is rather fascinating.

https://www.telewizjazary.pl

You have among the finest web-sites.

https://www.telewizjamazury.pl

You have the most impressive web pages.

https://www.korsosanockie.pl

thnx for sharing this fantastic web site.

https://www.telewizjamazury.pl

Thanks for the purpose of furnishing these superior subject material.

https://nolesnica.pl

Thanks a ton for sharing your terrific websites.

https://www.gazetamiedzyszkolna.pl

Astonishingly user friendly website. Tremendous information offered on few gos to.

https://piekaryslaskie.com.pl/

thnx for sharing this superb websites.

https://www.placpigal.pl

Good day, well put together site you’ve gotten here.

rybnicki.com

Really….this is a handy website.

https://krakow-atrakcje.pl

Great website! It looks very professional! Sustain the great work!

https://warszawa24.ovh

Much thanks! This is an outstanding webpage!

https://naszepiaseczno.pl

Great internet site! It looks very good! Sustain the excellent job!

jakiwniosek.pl

Thanks very practical. Will share website with my pals.

https://www.tc.ciechanow.pl

Very helpful….looking frontward to returning.

gostyn24.pl

Truly….such a invaluable site.

https://www.polskapraca.info

Cool internet site you’ve got in here.

https://testoria.pl/

I appreciate the info on your websites. Thnx.

https://www.kariera24.info

You’re an extremely valuable internet site; couldn’t make it without ya!

https://www.zvami.tv

thank a lot for your site it assists a great deal.

https://nasz-szczecin.pl

I appreciate the content on your web site. thnx!

https://www.tvsudecka.pl

Thank you for sharing your nice websites.

https://www.placpigal.pl

Fantastic content you’ve got there.

https://www.mttv.pl

Passion the site– really user pleasant and lots to see!

https://krakow-atrakcje.pl

The data is incredibly important.

https://www.tvsudecka.pl

Love the site– really individual pleasant and great deals to

see!

https://jg24.pl/

Really had to state Now i’m lucky I happened onto your website page.

https://extrawalcz.pl

You’ve got one of the best web sites.

https://koscierski.info

Exceptionally user pleasant website. Immense information offered on few gos to.

http://www.zinfo.pl

Thanks very practical. Will share site with my pals.

https://www.kopalniapracy.pl

Very good content you’ve got there.

silesia.info.pl

I appreciate the info on your site. Regards!

expresskaszubski.pl

Thanks extremely practical. Will certainly share website with my good friends.

https://www.mojebielsko.pl

You have got one of the better internet sites.

https://www.polskapraca.info

The knowledge is incredibly fascinating.

https://nysainfo.pl

Great internet site! It looks very expert!

Maintain the excellent job!

https://www.telewizjaolsztyn.pl

Superb site you have here.

https://www.praca-biznes.pl

Great looking site. Presume you did a bunch of your very own html coding.

iszczecinek.pl

say thanks to a lot for your site it aids a whole lot.

https://www.kurier-lokalny.com

Astonishingly individual friendly site. Tremendous details offered

on couple of clicks.

https://www.oto-praca.pl

Wow, this is a advantageous internet site.

https://www.tvsudecka.pl

Thanks for furnishing this type of amazing content material.

http://www.koscian.net/

Good web site you have got in here.

https://wodzislaw.com.pl

You’ve gotten very well stuff on this site.

https://www.pilska.tv

Astonishingly user friendly site. Enormous information offered on few gos to.

https://lubliniec365.pl

You have got wonderful stuff on this site.

https://gwe24.pl/pl/

Extremely individual friendly site. Tremendous information offered on few clicks

on.

http://skarzysko24.pl/

Simply just wished to stress I am just glad that i came upon your website.

https://koscierski.info

Sustain the incredible job !! Lovin’ it!

https://www.praca-biznes.pl

Fantastic internet site you have got here.

https://www.malbork1.pl

Whoa this is a handy websites.

https://ibielsk.pl

Wow cuz this is great job! Congrats and keep it up.

https://www.tvzachod.pl

I benefit from looking at your site. Thanks for your time!

https://www.zvami.tv

I appreciate looking at your web site. thnx!

https://www.malbork1.pl

You’ve gotten among the finest web sites.

nizanskie.info

I like this website – its so usefull and helpfull.

https://www.polskapraca.info

You’re an extremely useful web site; could not make it without ya!

https://www.kopalniapracy.pl

I value the content on your website. thnx!

https://mojbytom.pl/

Wow cuz this is great job! Congrats and keep it up.

https://www.polskibiznes24.pl

You have got the best web sites.

https://www.ta-praca.pl

Regards for sharing this very good websites.

https://czas.tygodnik.pl

Keep up the excellent work and generating the

crowd!

https://www.kopalniapracy.pl

Love the website– extremely user friendly and

lots to see!

https://www.tvsudecka.pl

You’ve great knowlwdge at this point.

https://warszawa24.ovh

Simply had to mention Now i am grateful that i stumbled onto your webpage!

https://www.kwidzyn1.pl

I love looking at your web sites. Appreciate it!

https://www.tv.starachowice.pl

I delight in the information on your web sites. Much thanks.

https://mojakruszwica.pl/pl/

Keep up the amazing work !! Lovin’ it!

https://www.kopalniapracy.pl

I value the information on your website. Thank

you so much.

https://bielsko.biala.pl/

I delight in the knowledge on your web site.

Thanks a bunch!

https://www.telewizjamazury.pl

Thank you so much! It is an astounding online site!

https://warszawa24.ovh

Simply just needed to mention Now i am thrilled that

i happened onto your internet page.

https://www.kurier-lokalny.com

You’re a really beneficial website; couldn’t make

it without ya!

www

Great looking website. Think you did a great deal of your very own html

coding.

https://www.telewizjamazury.pl

say thanks to a lot for your website it assists a whole lot.

https://www.mttv.pl

Thanks intended for supplying these kinds of well put together content.

https://www.gazetamiedzyszkolna.pl

Sustain the good job and generating the group!

https://www.kariera24.info

You’re a really beneficial website; couldn’t make it without ya!

https://www.korsosanockie.pl

Good day, neat website you’ve going here.

https://www.kopalniapracy.pl

Sustain the outstanding work !! Lovin’ it!

https://esopot.pl

Maintain the incredible work !! Lovin’ it!

https://www.debica24.eu

You’ve gotten probably the greatest online websites.

https://krakow-atrakcje.pl

Astonishingly individual friendly website. Great info offered on couple of gos

to.

https://isanok.pl/

Hi-ya, excellent web-site you’ve gotten right now.

https://www.kociewiak.pl

You’ve gotten awesome info on this web-site.

https://myszkow365.pl

Hiya, cool web-site you have in here.

https://www.praca-biznes.pl

Thanks really valuable. Will share website with my friends.

ekspresjaroslawski.pl

Maintain the excellent work and generating the group!

https://www.telewizjamazury.pl

Many thanks, this site is very practical.

https://www.placpigal.pl

Thanks, this website is very handy.

https://zyciesokolowa.pl/pl/

Thanks, this website is very useful.

https://www.placpigal.pl

Exceptionally individual friendly site. Huge details readily

available on couple of gos to.

zabrze.com.pl

Maintain the excellent work !! Lovin’ it!

https://koscierski.info

Wow cuz this is great work! Congrats and keep it

up.

https://www.lubelska.tv

I like perusing your web site. Thank you!

https://warszawa24.ovh

Rather beneficial, look ahead to coming back

again.

https://extrawalcz.pl

Sustain the excellent job and delivering in the crowd!

https://radomsko24.pl

Good website you’ve got going here.

https://www.gazetamiedzyszkolna.pl

Hi, cool webpage you’ve gotten going here.

https://tc.ciechanow.pl

Maintain the incredible work !! Lovin’ it!

https://www.kariera24.info

You’re an extremely helpful website; could not make it without ya!

https://www.mttv.pl

Great internet website! It looks very professional! Maintain the helpful job!

https://www.ta-praca.pl

You’ve gotten amazing thing these.

https://www.pewnybiznes.info

Great Site, Preserve the very good job. Thanks.

https://www.praca-biznes.pl

Wow cuz this is very excellent job! Congrats and keep it up.

https://www.polskapraca.info

Many thanks really valuable. Will share site with my pals.

https://www.radiosochaczew.pl

You have got very good knowlwdge on this site.

https://www.oferujemyprace.pl

say thanks to a lot for your internet site it aids a lot.

https://www.mojebielsko.pl

Many thanks, this site is extremely practical.

https://tugrodzisk.pl

I appreciate browsing your websites. Many thanks!

https://www.kopalniapracy.pl

Incredibly user pleasant website. Astounding

information available on couple of gos to.

https://www.instalki.pl/

say thanks to a lot for your internet site it helps a lot.

https://gle24.pl/pl/

I adore this site – its so usefull and helpfull.

https://www.placpigal.pl

I value the info on your website. Appreciate it.

https://www.tvsudecka.pl

Thanks, this website is very useful.

https://www.nowytydzien.pl

The advice is very unique.

zyciesiedleckie.pl

Many thanks! This a awesome web page!

https://orzesze.com.pl

Lovely Site, Carry on the fantastic job. Thank you!

https://www.mojebielsko.pl

Thanks a ton for sharing your superb site.

https://www.mojebielsko.pl

Hi there, awesome online site you have got there.

https://www.zvami.tv

Thank you! This a great web-site.

https://www.tv-slupsk.pl

The material is amazingly unique.

https://www.lokalnatelewizja.pl

Passion the website– very user pleasant and great deals to see!

https://www.telewizjamazury.pl

Incredibly individual friendly website. Huge information readily available on few gos to.

https://www.dziennikpowiatowy.pl

Its not my first time to visit this web site, i am visiting this website

dailly and get pleasant information from here daily.

Great blog here! Also your website loads up very fast!

What web host are you using? Can I get your affiliate link to your

host? I wish my web site loaded up as fast as yours lol

You’ve gotten astonishing stuff on this site.

https://www.kwidzyn1.pl

Simply just needed to say I’m thrilled I came on your website.

https://www.kariera24.info

Nice Web site, Carry on the fantastic work.

Thanks a lot.

https://www.telewizjaolsztyn.pl

The posts is extremely fascinating.

https://myszkow365.pl

Passion the site– really user friendly and whole lots to see!

https://www.praca-biznes.pl

I love perusing your internet site. Regards!

https://ekutno.pl

I love this website – its so usefull and helpfull.

https://www.telewizjazary.pl

Thanks extremely handy. Will share website with my friends.

https://www.polskapraca.info

say thanks to so much for your website it helps a great deal.

https://www.tvsudecka.pl

You have fantastic knowlwdge these.

https://www.oto-praca.pl

Awesome page, Maintain the very good work. Thank you so

much.

https://mojchorzow.pl/

Merely needed to point out I’m just pleased that i happened on the

web page!

https://metropoliabydgoska.pl

Thanks, this website is extremely practical.

https://www.nowydzwon.pl

Great site you have got there.

https://www.polskibiznes.info

Thanks pertaining to giving these types of terrific data.

https://www.kopalniapracy.pl

Wonderful Web-site, Continue the wonderful work.

Thank you.

https://www.oferujemyprace.pl

Great Web-site, Carry on the fantastic job. Thanks a ton!

nowagazeta.pl

Your information is incredibly appealing.

https://www.tvsudecka.pl

Great looking internet site. Think you did a bunch of your very own html coding.

https://www.debica24.eu

Wow, lovely website. Thnx …

https://www.praca-biznes.pl

Thank you so much for sharing your terrific web page.

https://www.pilska.tv

Wow cuz this is excellent job! Congrats and keep it

up.

https://www.tc.ciechanow.pl

Very good Web-site, Preserve the fantastic work.

Thanks a ton.

https://www.oto-praca.pl

Your advice is amazingly unique.

https://www.mojebielsko.pl

You’re a very practical site; could not make

it without ya!

https://www.telewizjazary.pl

Wow, gorgeous portal. Thnx …

https://www.ta-praca.pl

Thanks, this website is very useful.

https://www.gazetamiedzyszkolna.pl

You’re a very helpful site; could not make it without ya!

https://www.ta-praca.pl

Your stuff is very important.

https://www.lubelska.tv

Just needed to express I’m just glad I happened in your web

site!

https://www.oto-praca.pl

Just desired to emphasize I am just pleased that i stumbled on the

web page.

https://www.korsosanockie.pl

I enjoy the data on your site. Regards!

https://infoskierniewice.pl

Very good content you have there.

https://www.polskibiznes.info

I appreciate the info on your internet site. Many thanks!

https://www.igryfino.pl

Quite insightful, looking ahead to coming back again.

https://www.kronikatygodnia.pl

I treasure the content on your internet site. With thanks.

https://www.oto-praca.pl

Thanks for sharing this awesome site.

https://www.mttv.pl

Just simply want to point out Now i’m relieved that i stumbled

upon your web page.

https://www.lubelska.tv

Especially enlightening look forwards to visiting again.

https://www.tv.starachowice.pl

Astonishingly user friendly site. Enormous info available on few clicks.

https://www.telewizjamazury.pl

Many thanks for sharing your neat web site.

https://www.kariera24.info

Many thanks! This is an fantastic online site!

https://www.gazetamiedzyszkolna.pl

Thanks for the purpose of delivering like substantial subject material.

https://iotwock.info

Thanks, this website is very useful.

https://www.tv-slupsk.pl

Thanks a lot! This is definitely an wonderful web site!

https://nasz-szczecin.pl

I am continually looking online for posts that can help me. Thank you!

Great internet site! It looks very professional! Maintain the good work!

https://siemianowice.net.pl/

Thanks a ton for sharing this good web-site.

https://www.polskibiznes24.pl

Great looking web site. Think you did a whole lot of your own html coding.

https://izyrardow.pl

Thanks extremely practical. Will certainly share website

with my pals.

https://www.dziennikpowiatowy.pl

Wow, stunning portal. Thnx …

https://www.polskapraca.info

I delight in the details on your web sites.

Appreciate it.

https://www.tvsudecka.pl

Keep up the outstanding work !! Lovin’ it!

https://www.lubelska.tv

Thanks extremely practical. Will certainly share site with

my pals.

https://nysainfo.pl

Extremely individual pleasant site. Enormous

details readily available on few clicks on.

https://krakow-atrakcje.pl

Great looking web site. Assume you did a great deal of your own html coding.

https://krakow-atrakcje.pl

Wow, such a valuable online site.

https://krakow-atrakcje.pl

You’re an extremely useful internet site; could not make it without ya!

https://www.pilska.tv

Your knowledge is incredibly fascinating.

https://naszepiaseczno.pl

Wow, gorgeous portal. Thnx …

https://mojegliwice.pl/

Incredible this is a important internet site.

https://www.nowydzwon.pl

I appreciate looking at your site. Thanks a lot!

https://www.pewnybiznes.info

Simply wanted to tell you I’m just relieved that i came on the page.

https://www.radiosochaczew.pl

Thanks regarding offering this sort of superior knowledge.

https://www.oto-praca.pl

I like this site – its so usefull and helpfull.

https://mojmikolow.pl

Is noce to have this kind of sites that are extincted nowdaysHelpful resources

Thanks for the purpose of furnishing this type of amazing subject matter.

https://mojmikolow.pl

The next time I learn a weblog, I hope that it doesnt disappoint me as much as this one. I mean, I do know it was my option to read, however I really thought youd have something interesting to say. All I hear is a bunch of whining about something that you could possibly repair when you werent too busy in search of attention.

Simply want to emphasize I’m lucky that i came on the page.

https://www.kurier-lokalny.com

Thanks, this website is very handy.

https://www.jawor.tv

Thank you so much for sharing this superb web site.

sosnowiecki.pl

Great looking site. Presume you did a whole lot of your very

own coding.

https://www.oto-praca.pl

Nice Webpage, Maintain the excellent job. Thanks for your time.

https://www.tvobiektyw.pl

Incredibly user pleasant website. Astounding details readily available on couple of

gos to.

https://www.tvsudecka.pl

You’ve gotten possibly the best sites.

https://krakow-atrakcje.pl

Great looking site. Assume you did a lot of your own html

coding.

https://www.nowytydzien.pl

Very revealing looking forth to coming back.

https://metropoliabydgoska.pl

You’re an extremely helpful website; couldn’t make it without

ya!

https://www.polskapraca.info

say thanks to a lot for your web site it helps a lot.

https://www.pewnybiznes.info

I’d should verify with you here. Which is not something I often do! I take pleasure in reading a post that may make folks think. Additionally, thanks for permitting me to remark!

Hey there just wanted to give you a quick heads up. The words in your content seem to be running off the screen in Safari. I’m not sure if this is a format issue or something to do with web browser compatibility but I thought I’d post to let you know. The design look great though! Hope you get the problem resolved soon. Thanks

Wow such a handy web page.

https://www.tvobiektyw.pl

I love the info on your internet site. Thank you.

https://www.tvobiektyw.pl

Keep up the helpful job and delivering in the group!

https://www.gorzow24.pl/

Wow….this is a useful websites.

https://radio5.com.pl/

Maintain the great work and bringing in the group!

http://www.tablety.pl

Thanks for giving like superior data.

https://www.polskapraca.info

Thanks a lot! This is an awesome webpage!

https://www.ta-praca.pl

As I website owner I conceive the subject material here is real excellent, appreciate it for your efforts.

Some truly interesting details you have written.Assisted me a lot, just what I was searching for : D.

I delight in the data on your web site. Cheers.

https://www.ta-praca.pl

Thanks for the good writeup. It actually was a leisure account it. Look advanced to more introduced agreeable from you! However, how can we communicate?

That is the correct weblog for anybody who desires to search out out about this topic. You notice so much its nearly hard to argue with you (not that I truly would need…HaHa). You positively put a brand new spin on a topic thats been written about for years. Great stuff, just nice!

What is Gluco Freedom? Millions of people suffer from blood sugar problems, despite the fact that many factors are beyond their control.

I absolutely love your blog and find most of your post’s to be just what I’m looking for. can you offer guest writers to write content to suit your needs? I wouldn’t mind writing a post or elaborating on a number of the subjects you write about here. Again, awesome web site!

Oh my goodness! an incredible article dude. Thank you Nevertheless I’m experiencing difficulty with ur rss . Don’t know why Unable to subscribe to it. Is there anybody getting similar rss problem? Anybody who knows kindly respond. Thnkx

naturally like your web site but you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I to find it very troublesome to tell the reality on the other hand I will certainly come back again.

Undeniably consider that that you said. Your favourite reason seemed to be at the net the simplest factor to remember of. I say to you, I certainly get annoyed even as other folks think about concerns that they just do not realize about. You managed to hit the nail upon the top and defined out the whole thing with no need side effect , folks can take a signal. Will probably be again to get more. Thank you

This really answered my problem, thank you!

I regard something really special in this website .

I am really enjoying the theme/design of your weblog. Do you ever run into any web browser compatibility problems? A couple of my blog audience have complained about my blog not operating correctly in Explorer but looks great in Opera. Do you have any recommendations to help fix this issue?

Superb content you have going here.

https://www.jawor.tv

I value the content on your web sites. Thanks a bunch.

https://nasz-szczecin.pl

Surprisingly user friendly site. Enormous info offered on few

clicks.

https://www.zvami.tv

Wow because this is very good work! Congrats and keep it up.

https://www.tvsudecka.pl

I value the knowledge on your website. Cheers.

https://www.tv.starachowice.pl

I really like your writing style, good information, thanks for putting up :D. “Every moment of one’s existence one is growing into more or retreating into less.” by Norman Mailer.

I got what you mean , appreciate it for putting up.Woh I am happy to find this website through google. “Money is the most egalitarian force in society. It confers power on whoever holds it.” by Roger Starr.

It is perfect time to make a few plans for the future and it is time to be happy. I have read this publish and if I may I desire to counsel you few interesting things or suggestions. Maybe you can write next articles referring to this article. I desire to read more issues about it!

Wow cuz this is very good work! Congrats and keep it up.

https://warszawa24.ovh

You have terrific thing on this web-site.

https://warszawa24.ovh

Keep up the amazing work !! Lovin’ it!

https://www.gazetamiedzyszkolna.pl

Really desired to emphasize Now i am pleased I happened onto your page!

https://www.oto-praca.pl

I love this website – its so usefull and helpfull.

https://www.kwidzyn1.pl

With thanks! This is definitely an amazing website.

https://nolesnica.pl

I view something truly interesting about your weblog so I saved to bookmarks.

Wonderful Web site, Keep up the excellent job. With thanks.

https://www.mojebielsko.pl

You’ve got among the finest internet sites.

https://www.polskibiznes24.pl

say thanks to so considerably for your internet site it aids a whole lot.

https://www.tv.starachowice.pl

I enjoy this website – its so usefull and helpfull.

https://www.telewizjamazury.pl

Thanks, this site is really useful.

https://www.tv-slupsk.pl

Wow, attractive site. Thnx …

https://infoskierniewice.pl

Many thanks for sharing your great web page.

praca-a-zdrowe-odzywianie

I value the content on your web site. thnx.

https://www.igryfino.pl

Many thanks for sharing your fantastic website.

https://www.swiebodzin.tv

Great Website, Carry on the good work. Appreciate it!

https://www.tvzachod.pl

You’ve gotten impressive info at this point.

https://www.placpigal.pl

Wow this is a handy webpage.

https://www.polskapraca.info

Many thanks very useful. Will share website with my friends.

https://www.kwidzyn1.pl

I have learn several just right stuff here. Definitely value bookmarking for revisiting. I wonder how so much effort you place to create this sort of great informative web site.

Wow! Thank you! I continuously needed to write on my website something like that. Can I implement a fragment of your post to my website?

That is the correct blog for anybody who desires to seek out out about this topic. You understand so much its nearly laborious to argue with you (not that I truly would need…HaHa). You definitely put a brand new spin on a subject thats been written about for years. Nice stuff, just nice!

Especially helpful, look forth to returning.

https://nasz-szczecin.pl

Thanks extremely handy. Will share website with my buddies.

https://www.polskibiznes24.pl

thank a lot for your site it aids a whole lot.

https://www.oferujemyprace.pl

I enjoy the info on your websites. thnx.

https://www.polskibiznes.info

Simply just desired to point out Now i’m relieved that i

came upon your web site.

https://www.tvsudecka.pl

Love the site– really user pleasant and great deals to see!

https://www.kopalniapracy.pl

Truly enlightening….look forth to visiting again.

https://metropoliabydgoska.pl

thank a lot for your site it helps a lot.

https://www.telewizjamazury.pl

Keep up the incredible work !! Lovin’ it!

https://czas.tygodnik.pl

Great website! It looks extremely professional!

Keep up the helpful job!

swiecie24.pl

You have remarked very interesting details! ps nice internet site. “Hares can gamble over the body of a dead lion.” by Publilius Syrus.

Thanks! It is definitely an fantastic web-site.

https://www.nowytydzien.pl

thank a lot for your web site it aids a whole lot.

https://nysainfo.pl

I enjoy checking your site. Thanks for your time!

https://www.polskibiznes.info

Wow, lovely site. Thnx …

https://www.lubelska.tv

Thanks with regard to providing these sort of amazing post.

https://warszawa24.ovh

I enjoy this website – its so usefull and helpfull.

https://www.praca-biznes.pl

Sustain the awesome job !! Lovin’ it!

https://mojmikolow.pl

Thanks pertaining to delivering this sort

of great knowledge.

https://ibielsk.pl

Excellent website. Plenty of useful info here. I’m sending it to several friends ans also sharing in delicious. And naturally, thanks for your sweat!

FitSpresso: What Is It?FitSpresso is a natural weight loss aid designed for individuals dealing with stubborn weight gain. It is made using only science-backed natural ingredients.

The next time I read a blog, I hope that it doesnt disappoint me as much as this one. I mean, I know it was my choice to read, but I actually thought youd have something interesting to say. All I hear is a bunch of whining about something that you could fix if you werent too busy looking for attention.

Hello. excellent job. I did not expect this. This is a excellent story. Thanks!

What are Ageless Knees? Ageless Knees is a knee pain relieving program. Chris Ohocinski, a State-Licensed and Nationally Certified Athletic Trainer, came up with this program.

I’m really impressed with your writing skills and also with the layout on your weblog. Is this a paid theme or did you customize it yourself? Either way keep up the nice quality writing, it is rare to see a nice blog like this one nowadays..

I really like your writing style, good information, regards for posting :D. “Kennedy cooked the soup that Johnson had to eat.” by Konrad Adenauer.

Whoa! This blog looks exactly like my old one! It’s on a entirely different subject but it has pretty much the same page layout and design. Superb choice of colors!

I conceive this website has got very excellent composed subject matter articles.

Keep functioning ,splendid job!

Wonderful beat ! I would like to apprentice even as you amend your web site, how can i subscribe for a blog site? The account helped me a applicable deal. I had been tiny bit familiar of this your broadcast provided vibrant transparent idea

Seriously….this is a handy webpage.

https://pyskowice.com.pl/

Thanks with regard to giving these kinds of great written content.

https://www.extra-plonsk.pl

Superb Website, Keep up the great job. Regards!

https://lubliniec365.pl

Good website you’ve in here.

https://www.gazetamiedzyszkolna.pl

Wow because this is great work! Congrats and keep it up.

https://www.debica24.eu

Nice read, I just passed this onto a friend who was doing some research on that. And he just bought me lunch since I found it for him smile Therefore let me rephrase that: Thanks for lunch!

Wonderful web-site you’ve here.

https://www.oferujemyprace.pl

Truly….this is a advantageous site.

https://www.tvsudecka.pl

I enjoy this website – its so usefull and helpfull.

https://www.pewnybiznes.info

Many thanks, this website is very handy.

https://krakow-atrakcje.pl

Your posts is incredibly interesting.

https://www.ebrodnica.pl

What’s up, tidy website you’ve got going here.

swiony.pl

say thanks to a lot for your website it aids a great deal.

https://iotwock.info

Many thanks, this site is very valuable.

https://www.tvobiektyw.pl

Wow because this is extremely great job! Congrats and keep it

up.

https://www.tvobiektyw.pl

so much excellent info on here, : D.

I love the details on your website. Thank you!

https://www.nowytydzien.pl

Really useful look frontward to coming back again.

https://naszepiaseczno.pl

Basically needed to state I’m thankful I came onto your website page!

https://www.polskibiznes24.pl

I enjoy reading your website. Appreciate it!

https://www.lokalnatelewizja.pl

Thank you so much for sharing your awesome website.

ddtorun.pl

Simply just desired to express Now i am relieved I happened in your web page.

https://www.polskibiznes24.pl

Many thanks extremely beneficial. Will certainly share website with my good friends.

https://www.tvsudecka.pl

Superb Website, Maintain the fantastic job. Appreciate it.

https://www.telewizjaolsztyn.pl

Really revealing….looking forth to returning.

https://www.gazetamiedzyszkolna.pl

Simply just had to emphasize Now i’m thankful that i came onto your site!

https://warszawa24.ovh

Lovely just what I was looking for.Thanks to the author for taking his time on this one.

Saved as a favorite, I really like your blog!

Wow, gorgeous site. Thnx …

https://www.tvsudecka.pl

Thanks extremely beneficial. Will share website with my good friends.

https://www.jawor.tv

Love the website– extremely user friendly and whole lots to see!

https://laziska.com.pl

Many thanks, this site is very handy.

https://www.malbork1.pl

I enjoy reading through your website. Appreciate it!

https://orzesze.com.pl

Hey there, neat site you’ve there.

https://www.pewnybiznes.info

Sustain the outstanding work !! Lovin’ it!

https://www.tvsudecka.pl

I enjoy this site – its so usefull and helpfull.

https://www.polskibiznes.info

I like browsing your website. Cheers!

https://www.tvobiektyw.pl

Your posts is rather exciting.

https://www.pewnybiznes.info

Amazing internet site you’ve there.

https://www.polskibiznes.info

You’ve gotten very good thing on this site.

https://izyrardow.pl

Unbelievably individual friendly website. Great information readily available on few

clicks.

https://www.pewnybiznes.info

say thanks to a lot for your website it aids a lot.

https://mojmikolow.pl

Thanks very handy. Will certainly share website with my friends.

https://www.polskibiznes.info

I got what you intend,saved to fav, very nice site.

I love this website – its so usefull and helpfull.

https://radomsko24.pl

Incredibly user friendly website. Astounding details

offered on couple of clicks on.

https://www.kronikatygodnia.pl

I value the information on your web site. Thanks a lot!

https://www.malbork1.pl

Keep up the good work and delivering in the group!

https://www.mojebielsko.pl

Wow, gorgeous website. Thnx …

https://www.ebrodnica.pl

I admire your work, appreciate it for all the great posts.

Woah! I’m really enjoying the template/theme of this blog. It’s simple, yet effective. A lot of times it’s very difficult to get that “perfect balance” between user friendliness and appearance. I must say you have done a fantastic job with this. Also, the blog loads very fast for me on Opera. Excellent Blog!

Thanks for the sensible critique. Me and my neighbor were just preparing to do a little research about this. We got a grab a book from our local library but I think I learned more clear from this post. I am very glad to see such wonderful info being shared freely out there.

I like looking at your website. With thanks!

https://www.igryfino.pl

Thanks pertaining to offering these sort of

well put together post.

https://www.lokalnatelewizja.pl

I like this website – its so usefull and helpfull.

https://www.tc.ciechanow.pl

Thanks for sharing this cool websites.

https://metropoliabydgoska.pl

Wow because this is great job! Congrats and keep it up.

https://www.polskibiznes.info

Thanks intended for delivering such superb data.

https://www.oferujemyprace.pl

You have got astonishing thing on this web-site.

https://www.praca-biznes.pl

I value the details on your site. Many thanks.

https://orzesze.com.pl

Unbelievably individual pleasant site. Huge info offered on few gos to.

https://wolomin24.com

Maintain the great work and generating the group!

https://www.mojebielsko.pl

Hello there, very good web site you’ve gotten there.

https://krakow-atrakcje.pl

I appreciate looking at your site. Thank you so much!

https://radomsko24.pl

Your information is very appealing.

https://warszawa24.ovh

Pretty informative….look onward to returning.

https://www.tvzachod.pl

Extremely user friendly website. Great information available on couple of

gos to.

https://www.oferujemyprace.pl

I adore this site – its so usefull and helpfull.

https://www.lubelska.tv

I enjoy checking your web site. Cheers!

https://www.lokalnatelewizja.pl

Hiya, excellent internet site you’ve gotten in here.

https://www.ebrodnica.pl

Keep up the amazing job !! Lovin’ it!

https://www.tvsudecka.pl

Incredibly individual friendly website. Enormous information readily available on few clicks on.

https://www.telewizjamazury.pl

Regards for sharing this cool websites.

https://www.kariera24.info

Maintain the great job and generating the group!

https://www.gazetamiedzyszkolna.pl

Your information is very interesting.

superbiz.se.pl

Merely had to say I am just grateful I stumbled on the website.

https://laziska.com.pl

Truly….this is a handy webpage.

https://www.ebrodnica.pl

Amazing….this is a handy web page.

https://www.swiebodzin.tv

The posts is incredibly exciting.

https://www.kariera24.info

I enjoy this website – its so usefull and helpfull.

https://www.korsosanockie.pl

Maintain the helpful job and delivering in the group!

https://wodzislaw.com.pl

Thanks, this site is extremely beneficial.

https://www.ta-praca.pl

Thank you so much! This a good web-site!

https://www.ta-praca.pl

Great looking web site. Presume you did a great deal of your own html coding.

https://www.telewizjamazury.pl

Your info is amazingly unique.

https://naszepiaseczno.pl

6ly0cb

You’re a really helpful site; couldn’t make it without ya!

https://www.kociewiak.pl

Your information is amazingly fascinating.

https://esopot.pl

excellent post.Ne’er knew this, thanks for letting me know.

The knowledge is rather appealing.

https://www.tvzachod.pl

Exceptionally individual pleasant site. Great information readily available on few gos to.

https://nasz-szczecin.pl

Your stuff is very interesting.

https://www.extra-plonsk.pl

Great looking website. Assume you did a great

deal of your own html coding.

https://www.swiebodzin.tv

I like browsing your site. thnx!

https://tugrodzisk.pl

Try Our Unique Football Draw Betting Service – A High-Return Opportunity for Serious Investors

Dear Ladies and Gentlemen’s,

We invite you to explore our exclusive “Football Draw Catcher” service, a unique offering on the betting market designed for serious investors seeking high-return opportunities. This service targets high-odds football draws, combining them into a single block of nine matches, creating the potential for remarkable returns with a modest initial investment.

https://sport.toxylact.com/product-category/football-championships/tie-catcher/

While the entry point is relatively low—502 euros—the potential returns can be substantial, reaching hundreds of thousands of euros. Realistically, we aim for a more grounded outcome, with anticipated returns around 10-12 times the initial investment. It’s essential to note, however, that this opportunity comes with higher-than-average risks, suitable for those with a serious approach to investing in sports betting.

For those preferring a more cautious approach, each of the matches in our block can also be played as single bets, allowing you to manage risk more effectively while still participating in this unique draw strategy.

In addition to this specialized service, our website offers a wide range of free football predictions and insights. Our blog covers topics relevant to investors, including discussions on betting risks, to ensure our users are well-informed.

We look forward to welcoming you to our platform and supporting your betting journey. Thank you for considering our unique service.

Warm regards,

Dimitar Kehayov MD, PhD

With thanks! This a awesome internet site!

https://www.polskibiznes.info

Maintain the good work and generating the crowd!

https://nysainfo.pl

Superb internet site you’ve gotten here.

https://www.pewnybiznes.info

I delight in the details on your site. Thanks

a bunch!

https://nasz-szczecin.pl

Wonderful Website, Stick to the good work. Many thanks!

https://www.placpigal.pl

Thanks, this website is extremely useful.

https://infoskierniewice.pl

I?¦ll right away seize your rss as I can not to find your e-mail subscription hyperlink or e-newsletter service. Do you’ve any? Kindly let me recognise in order that I could subscribe. Thanks.

You are my breathing in, I own few web logs and infrequently run out from to brand.

Surprisingly individual friendly site. Huge details available on few gos to.

https://www.nowydzwon.pl

I love this website – its so usefull and helpfull.

https://www.dziennikpowiatowy.pl

Keep up the helpful job and bringing in the group!

https://www.kariera24.info

Thanks a ton! It is definitely an amazing internet site.

https://www.jawor.tv

Hey, good site you have got going here.

https://www.tv-slupsk.pl

The material is extremely appealing.

https://www.telewizjazary.pl

Love the site– very user pleasant and lots to see!

https://www.kariera24.info

Тайни за перфектната вградена кухня, уникални идеи за модернизиране на вградения шкаф, Съвети за подобряване на вградената си етажерка, Топ идеи за декорация на вградената стена в дома ви, Как да превърнете вградения гардероб в идеалното място за съхранение на дрехи, Как да направите вградената си работна зона ефективна и удобна, Как да направите вградената си всекидневна уютна и стилна, Превърнете вградените шкафове на балкона в място за съхранение, идеално за лятото, Най-добрите 20 идеи за обновяване на вградената трапезария в дома ви, Тайните за успешно преобразяване на вградения гардероб, Най-добрите 20 идеи за обновяване на вградения кът за отдих, Как да направите вградената си кухненска зона функционална и стилна, Преобразете вградената си дневна с тези невероятни съвети, Топ идеи за декорация на вградения гардероб в антрето, 20 топ идеи за обновяване на вградената зона на камината, превръщане на вградената библиотека в идеалното място за четене, Най-добрите 20 идеи за обновяване на вградения гардероб в спалнята

уреди за вграждане цени http://www.veto.bg/ .

Your advice is amazingly significant.

https://www.lubelska.tv

Wow cuz this is excellent job! Congrats

and keep it up.

https://www.pewnybiznes.info

obviously like your web site however you have to test the spelling on several of your posts. A number of them are rife with spelling problems and I in finding it very bothersome to tell the reality then again I’ll certainly come back again.

Wow cuz this is great job! Congrats and keep it up.

https://www.gazetamiedzyszkolna.pl

Many thanks extremely handy. Will share site with my good friends.

https://czas.tygodnik.pl

Great looking site. Think you did a bunch of your very own coding.

https://www.gazetamiedzyszkolna.pl

I wanted to thank you for this great read!! I definitely enjoying every little bit of it I have you bookmarked to check out new stuff you post…

I was recommended this blog by my cousin. I am not sure whether this post is written by him as nobody else know such detailed about my problem. You are amazing! Thanks!

Great wordpress blog here.. It’s hard to find quality writing like yours these days. I really appreciate people like you! take care

Thank you for sharing such insightful content about Tantra Yoga!

It’s inspiring to see how this ancient practice can help us connect with our

inner energy and bring balance to our lives.

The emphasis on mindfulness, self-awareness, and spiritual growth resonates deeply.

I especially appreciate how you explained the connection between Tantra and holistic well-being.

Looking forward to exploring more of your posts and learning new techniques to incorporate into my daily

practice. Keep up the amazing work!

vibracion de motor

Sistemas de ajuste: esencial para el funcionamiento fluido y productivo de las dispositivos.

En el campo de la avances avanzada, donde la rendimiento y la confiabilidad del sistema son de alta significancia, los sistemas de ajuste cumplen un papel vital. Estos dispositivos especializados estan creados para balancear y asegurar componentes giratorias, ya sea en dispositivos manufacturera, automoviles de traslado o incluso en aparatos domesticos.

Para los especialistas en mantenimiento de sistemas y los ingenieros, manejar con dispositivos de calibracion es importante para promover el rendimiento uniforme y fiable de cualquier dispositivo rotativo. Gracias a estas alternativas modernas sofisticadas, es posible minimizar significativamente las movimientos, el sonido y la carga sobre los sujeciones, extendiendo la duracion de partes caros.

Igualmente importante es el tarea que desempenan los aparatos de balanceo en la soporte al usuario. El soporte profesional y el mantenimiento continuo utilizando estos sistemas habilitan brindar prestaciones de alta nivel, incrementando la bienestar de los compradores.

Para los propietarios de proyectos, la contribucion en unidades de balanceo y detectores puede ser esencial para mejorar la efectividad y productividad de sus sistemas. Esto es sobre todo importante para los emprendedores que gestionan pequenas y intermedias emprendimientos, donde cada punto cuenta.

Tambien, los aparatos de balanceo tienen una gran aplicacion en el area de la proteccion y el monitoreo de excelencia. Facilitan encontrar eventuales problemas, previniendo mantenimientos elevadas y perjuicios a los dispositivos. Tambien, los informacion generados de estos equipos pueden aplicarse para mejorar procedimientos y potenciar la exposicion en buscadores de consulta.

Las sectores de uso de los sistemas de ajuste cubren variadas sectores, desde la produccion de bicicletas hasta el monitoreo de la naturaleza. No interesa si se refiere de importantes fabricaciones manufactureras o pequenos locales hogarenos, los dispositivos de balanceo son indispensables para proteger un funcionamiento eficiente y sin interrupciones.

I’d always want to be update on new articles on this internet site, saved to bookmarks! .

Hi my loved one! I want to say that this post is awesome, nice written and come with approximately all important infos. I¦d like to see extra posts like this .

I like this site because so much utile stuff on here : D.

Would love to incessantly get updated outstanding site! .

me encantei com este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivos. Tudo que você precisa saber está ta lá.

Wow! Thank you! I continuously wanted to write on my blog something like that. Can I take a fragment of your post to my website?

Hi there would you mind sharing which blog platform you’re working with? I’m going to start my own blog in the near future but I’m having a difficult time selecting between BlogEngine/Wordpress/B2evolution and Drupal. The reason I ask is because your design and style seems different then most blogs and I’m looking for something unique. P.S Apologies for getting off-topic but I had to ask!

Excellent beat ! I wish to apprentice while you amend your site, how could i subscribe for a blog web site? The account aided me a acceptable deal. I had been tiny bit acquainted of this your broadcast provided bright clear concept

is online gambling banned in australia, legitimate online casino in canada and canada Best Blackjack Tables To Play slot machine, or casino pay by mobile usa

Howdy very nice blog!! Guy .. Beautiful .. Superb .. I will bookmark your site and take the feeds also? I am happy to search out so many helpful information right here in the publish, we need work out more techniques on this regard, thanks for sharing. . . . . .

byueuropaviagraonline

Howdy I am so glad I found your blog page, I really found you by accident, while I was searching on Digg for something else, Anyhow I am here now and would just like to say thanks for a fantastic post and a all round exciting blog (I also love the theme/design), I don’t have time to go through it all at the moment but I have book-marked it and also added in your RSS feeds, so when I have time I will be back to read a great deal more, Please do keep up the fantastic work.

byueuropaviagraonline

самая дешевая доставка цветов москва Курьерская служба свежих цветов

цветы с доставкой недорого москва Экспресс букет сервис Москва

To increase your chances of success in the game, use proven strategies and angka jitu toto.

These innovations allow for calculating probabilities more accurately.

Take a chance in exciting online games on puma777 slot and experience thrilling entertainment filled with excitement and fun. Upgrades focus on enhancing usability and increasing user involvement.

Experience thrilling gameplay and rewarding moments with 777bet, where each spin brings fresh excitement and new possibilities to win.

Both newcomers and regular users gain from attractive bonuses and continuous promotional campaigns.

Play exciting games and experience real fun at jqk casino.

Their work helped establish jqk as a recognized field.

Explore premium slot entertainment and exclusive rewards at mamak24 casino login and enjoy a smooth and engaging gaming experience.These components encourage sharing experiences and advice among parents from different regions.

A lo largo de su recorrido, te hallarГЎs multiplicadores que incrementan significativamente tus premios potenciales, pero tambiГ©n misiles peligrosos que pueden reducir tus ganancias a la mitad.

avia masters descargar

Start winning today with 77judi login and experience true gaming excitement.

This trustworthiness boosts users’ confidence.

Just wish to say your article is as astonishing. The clearness on your publish is just great and that i can suppose you’re a professional in this subject. Well together with your permission allow me to take hold of your RSS feed to stay updated with coming near near post. Thanks a million and please carry on the gratifying work.

https://share.google/HHRBqWwTkv8kTAb9g

Whhen some one searches forr hiis essential thing, so

he/she wants to be available hat in detail, thus that thing iss

maintained over here.

Thanks for writing this. Good job on this article! It’s like you read my thoughts! Great post! Lowest price are a rip off I enjoyed reading what you had to say. You appear to know a lot about this. Some nice points there. I really like your article. I enjoyed your post. Thank you. We can do things very quickly that were impossible before now. Great read. Thumbs up! Thanks for writing this. A BIG hello from Florida. Some nice points there. Good job on this article!